El sector externo volvió a quedar en el centro del análisis macro argentino: marzo mostró una señal muy fuerte desde el comercio de bienes, con exportaciones récord por US$8.645 millones (+6% i.a.), importaciones por US$6.122 millones (+2% i.a.) y un superávit comercial de US$2.523 millones, el mayor registro mensual en lo que va de 2026. Sin embargo, para el inversor la lectura no termina en el ICA: el dato comercial marca capacidad de generación de divisas, pero la verdadera prueba está en cuánto de ese flujo efectivamente ingresa al mercado cambiario, cómo impacta sobre reservas y qué tan sostenible resulta en un contexto de actividad heterogénea, tasas reales elevadas y demanda interna todavía condicionada.

Comercio exterior: exportaciones récord y superávit bajo la lupa

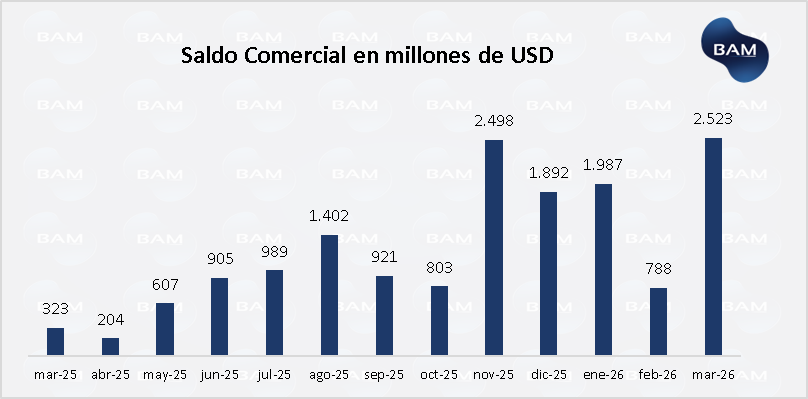

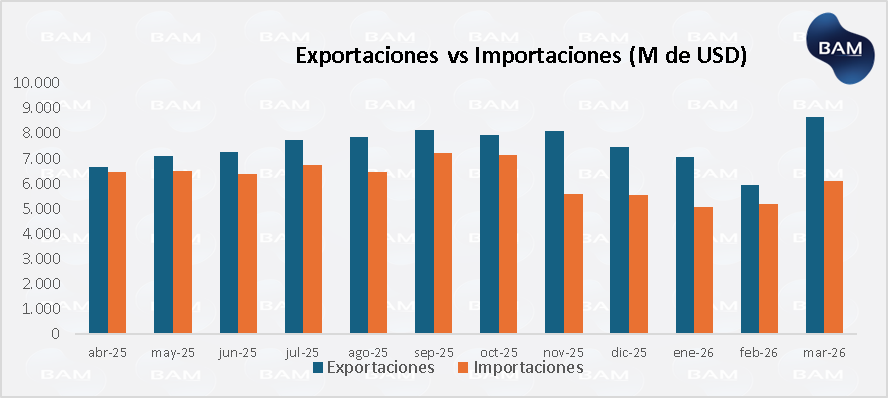

Marzo dejó una señal relevante para el frente externo argentino: el comercio de bienes mostró una mejora fuerte, apoyada en un salto de exportaciones y en importaciones con un crecimiento más moderado. Las exportaciones alcanzaron US$8.645 millones, un récord histórico mensual, con una suba de 36% interanual. Las importaciones totalizaron US$6.122 millones, con un avance más moderado del 2% i.a.. Como resultado, la balanza comercial registró un superávit de US$2.523 millones, mejorando en US$1.900 millones (+680% i.a) frente a marzo de 2025.

El dato mensual es relevante no solo por el tamaño del superávit, sino por su composición: la mejora estuvo explicada principalmente por un fuerte incremento de las cantidades exportadas (+25,3% i.a.), mientras que los precios de exportación subieron apenas 3,9% i.a.. En importaciones, en cambio, el aumento nominal fue bajo porque los precios subieron 5,8% i.a., pero las cantidades importadas cayeron 3,7% i.a.. Es decir, marzo combinó una expansión real de las ventas externas con una demanda importadora todavía contenida en términos de volumen.

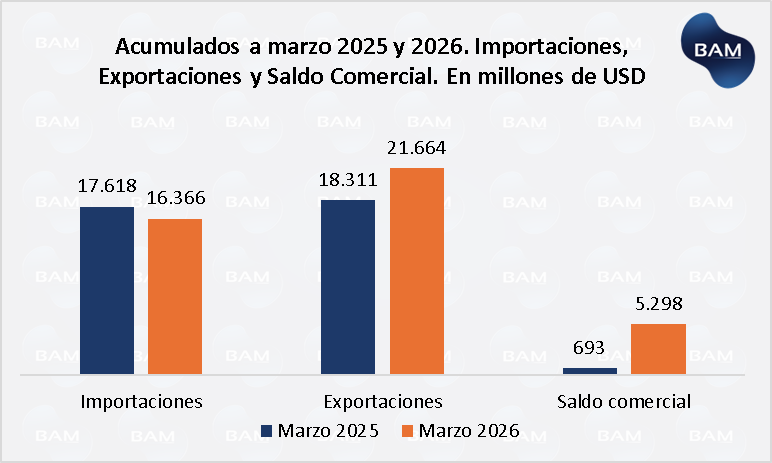

En el acumulado del primer trimestre, la mejora externa también es significativa: las exportaciones sumaron US$21.664 millones, con un crecimiento de 18% i.a., mientras que las importaciones alcanzaron US$16.366 millones, con una caída de 7% i.a.. De esta forma, el saldo comercial acumulado fue de US$5.298 millones, muy por encima de los US$693 millones registrados en igual período de 2025.

Desde una lectura macro, el resultado es positivo porque refuerza la oferta potencial de divisas y mejora el margen externo de corto plazo. Pero el dato también exige prudencia: mientras las exportaciones muestran una mejora genuina en cantidades, las importaciones siguen reflejando una economía donde la demanda interna, la inversión y ciertos sectores industriales aún no terminan de consolidar una recuperación firme. Para el inversor, el mensaje es claro: el frente comercial mejoró, pero la sostenibilidad del equilibrio externo dependerá de que este salto exportador se mantenga cuando la actividad económica vuelva a demandar más importaciones.

Qué exportó Argentina: agro, industria y energía empujan, pero con matices

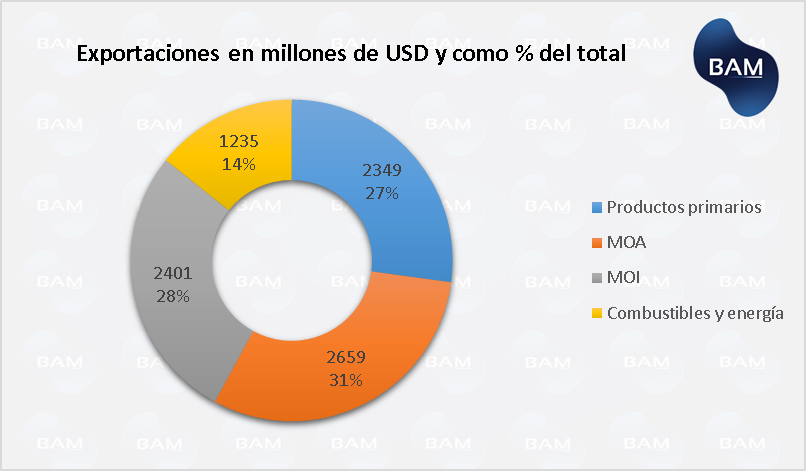

El salto exportador de marzo fue amplio y relevante: todos los grandes rubros crecieron en términos interanuales, aunque con motores distintos. Los Productos Primarios alcanzaron US$2.349 millones y lideraron el crecimiento con una suba de 56,2% i.a., explicada casi íntegramente por cantidades: los volúmenes exportados crecieron 62,7% i.a., mientras que los precios cayeron 3,8% i.a.. Este punto es importante para el inversor: el avance no vino por “viento a favor” de precios internacionales, sino por mayor volumen exportado, principalmente asociado al complejo agroexportador.

Las Manufacturas de Origen Agropecuario (MOA) sumaron US$2.659 millones, con una suba de 18,9% i.a., combinando mejora de precios (+9,7% i.a.) y cantidades (+8,5% i.a.). A su vez, las Manufacturas de Origen Industrial (MOI) alcanzaron US$2.401 millones, creciendo 26,4% i.a., también con una mejora mixta: +13,6% i.a. en cantidades y +10,8% i.a. en precios. En términos de composición, el dato muestra una recuperación exportadora más equilibrada que en meses previos, con aporte no solo del agro, sino también de segmentos industriales orientados al mercado externo.

El rubro Combustibles y Energía también tuvo un desempeño destacado: exportó US$1.235 millones, el valor más alto registrado para este segmento, con un crecimiento de 23,2% i.a.. La mejora estuvo explicada por cantidades (+29,1% i.a.) pese a una baja de precios de 4,5% i.a., impulsada principalmente por mayores ventas de carburantes y petróleo crudo. Este dato es clave porque refuerza una tesis estructural que venimos marcando: el sector energético empieza a ganar peso como generador de divisas, y eso puede modificar gradualmente la matriz externa argentina si la producción y la infraestructura acompañan.

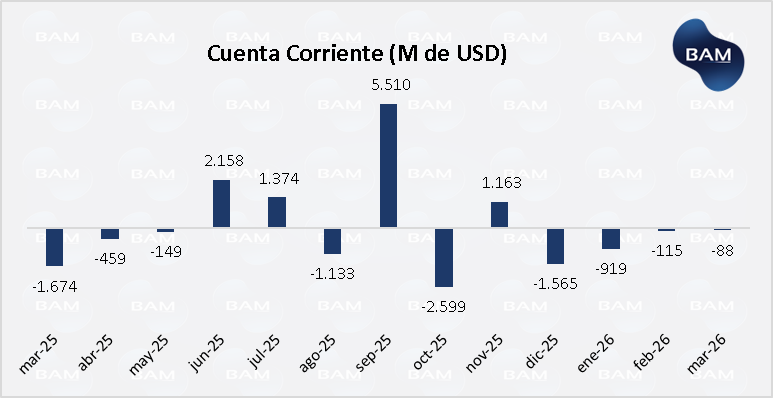

Balance cambiario: el superávit comercial no alcanzó para fortalecer reservas

A diferencia del ICA, que registra el comercio de bienes bajo criterio devengado, el balance cambiario muestra los dólares que efectivamente ingresan y salen del sistema financiero. En marzo, esta distinción fue clave: pese al fuerte superávit comercial, la cuenta corriente cambiaria registró un déficit de US$88 millones. El ingreso neto por bienes fue positivo en US$1.737 millones, con cobros de exportaciones por US$7.329 millones y pagos de importaciones por US$5.592 millones; sin embargo, ese flujo fue absorbido por salidas en ingreso primario (-US$1.321 millones) y servicios (-US$522 millones), vinculadas a utilidades, dividendos, intereses, turismo, fletes y otros pagos externos.

Dentro de la oferta de divisas, el agro volvió a ser determinante: el sector Oleaginosas y Cereales liquidó US$2.318 millones por cobros de exportaciones, un 26% más que en marzo de 2025, anticipando el inicio de la etapa estacionalmente más fuerte de liquidación. A esto se suma el aporte del sector energético, que aparece cada vez más relevante como fuente de dólares: en el mercado de cambios, Energía registró ventas netas por US$726 millones dentro del sector real, mientras que en el ICA el rubro Combustibles y Energía alcanzó US$1.235 millones, su mayor valor registrado. Esto refuerza una idea estructural: el equilibrio externo argentino ya no depende solo del agro; la energía empieza a funcionar como segundo pilar de generación de divisas.

La cuenta financiera, lejos de compensar estas presiones, registró un déficit de US$2.255 millones, explicado por salidas del sector financiero (-US$1.742 millones) y del bloque Gobierno Nacional y BCRA (-US$1.044 millones), parcialmente compensadas por ingresos del sector privado no financiero (+US$643 millones). Para el inversor, el mensaje es claro: el comercio exterior muestra una mejora relevante, con agro y energía aportando dólares, pero la estabilidad cambiaria depende de que esos ingresos superen los egresos por servicios, rentas y movimientos financieros. Por eso, el dato comercial es positivo, aunque todavía no alcanza por sí solo para garantizar acumulación sostenida de reservas.

En términos macro, marzo deja una lectura más matizada que la del ICA: el comercio exterior mejoró con fuerza, pero el balance cambiario mostró que la oferta comercial de dólares convivió con una demanda elevada por servicios, rentas y movimientos financieros. Esto no invalida la mejora del frente externo, pero sí obliga a mirar la calidad del flujo: para que el superávit comercial se traduzca en estabilidad cambiaria sostenible, los dólares tienen que ingresar efectivamente al mercado, superar los egresos corrientes y no ser absorbidos por salidas financieras o pagos acumulados.

Accede a todos nuestros informes sobre economía e inversiones

- Los informes de inversión expuestos en nuestra web fueron realizados por expertos en el mercado de capitales. Los mismos son elaborados con lineamientos generales aunque recomendamos contactarnos para recibir asesoramiento personalizado.

- Los rendimientos no son garantizados, las inversiones en títulos de valores pueden provocar pérdidas en el capital invertido.

- Precios indicativos. No constituyen oferta. Recomendación de inversión realizada por Boston Asset Manager S.A. Cuit 30-71652406-6 Inscripta ante la IGJ bajo el número RL2019-22722943-GDEBA-DLYRMJGP y autorizada por la Comisión Nacional de Valores para prestar asesoramiento en inversiones en la República Argentina según resolución DI-2021-59-APN-GAYM#CNV Matricula 1406. La decisión de inversión y los riesgos asociados son responsabilidad exclusiva del inversor.

- Boston Asset Manager S.A., sus directivos, empleados y colaboradores no se responsabilizan por los resultados de la inversión realizada.