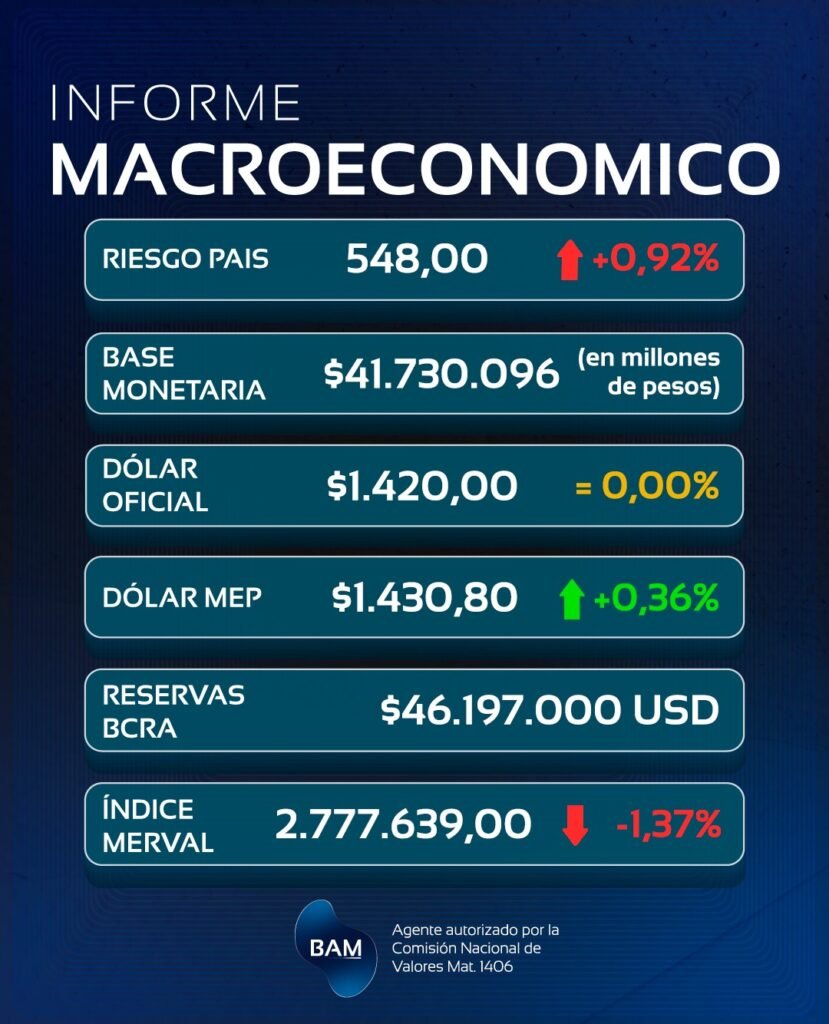

INFLACIÓN Y EXPECTATIVAS – MAYO 2026

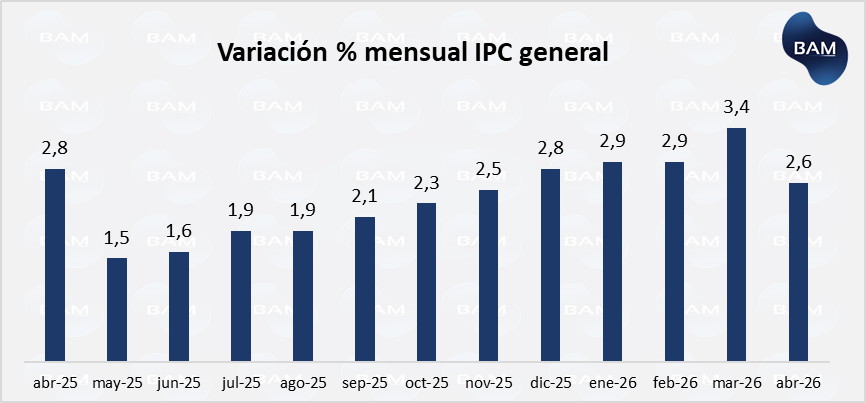

La inflación de abril se ubicó en 2,6% mensual, desacelerando frente al 3,4% de marzo y cortando una dinámica de varios meses donde los precios venían subiendo cada vez más. El dato trae alivio en el corto plazo, pero no cambia por completo el diagnóstico: el IPC acumula 12,3% en los primeros cuatro meses del año y se mantiene en 32,4% interanual, niveles todavía elevados para una economía que no muestra una recuperación firme.

El punto clave para los inversores es que esta baja de la inflación convive con una actividad económica débil. Luego de varios meses de aceleración inflacionaria, la desaceleración de abril aparece en un contexto donde la economía también perdió fuerza, con una contracción mensual de 2,6% en febrero. Esto obliga a mirar el dato con cautela: la inflación baja, pero parte de esa mejora podría estar asociada a una menor capacidad de consumo, no necesariamente a una estabilización más sólida de la economía.

Key Takeaways

- La inflación de abril fue de 2,6% mensual, desacelerando frente al 3,4% de marzo y cortando la aceleración que venía mostrando el IPC en los últimos meses.

- A pesar de la mejora mensual, la inflación sigue en niveles elevados: acumula 12,3% en los primeros cuatro meses del año y se ubica en 32,4% interanual.

- La baja no fue homogénea: los regulados subieron 4,7%, por encima del nivel general, impulsados por transporte y electricidad. En cambio, los estacionales no registraron variación y ayudaron a contener el dato mensual.

- El dato convive con una economía más débil, por lo que parte de la desaceleración podría responder a menor consumo y pérdida de fuerza de la demanda, más que a una estabilización plenamente consolidada.

- Para los inversores, el escenario sigue siendo mixto: el 2,6% mejora la señal de corto plazo, pero la persistencia en regulados y servicios obliga a mantener una estrategia selectiva en pesos, priorizando liquidez, tasas de corto plazo y cobertura inflacionaria cuando el riesgo lo justifique.

El 2,6% trae alivio, pero la inflación sigue alta

El IPC de abril registró una suba de 2,6% mensual, desacelerando frente al 3,4% de marzo. El dato es positivo porque corta la aceleración que venía mostrando la inflación en los últimos meses y vuelve a ubicar el registro mensual por debajo del 3%. Sin embargo, todavía no alcanza para afirmar que el proceso de desinflación quedó consolidado: en los primeros cuatro meses del año, la inflación ya acumula 12,3%, por encima del 11,6% acumulado en abril de 2025, mientras que la variación interanual se ubica en 32,4%, por debajo del 47,3% registrado un año atrás.

Esta comparación deja una lectura mixta. Por un lado, la inflación interanual muestra una baja importante frente a 2025, lo que refleja que el ritmo de precios es menor al del año pasado. Pero, por otro lado, el acumulado del año sigue siendo elevado y mayor al de igual período previo, lo que indica que la desinflación todavía no es lineal ni está plenamente consolidada.

Para los inversores, el mensaje es claro: abril mejora la perspectiva de corto plazo, pero el escenario sigue exigiendo prudencia. La inflación mensual volvió a bajar, aunque todavía se mantiene en niveles altos para una economía que no está creciendo con fuerza. Para que el escenario sea más constructivo, será necesario observar si en los próximos meses la baja se sostiene, si la inflación núcleo acompaña y si los precios regulados dejan de empujar por encima del nivel general. Pero no sólo termina acá, sino también será clave evaluar si la inflación baja por una contracción de la actividad o por una recuperación de la misma.

La baja no fue pareja: regulados y servicios siguen marcando el ritmo

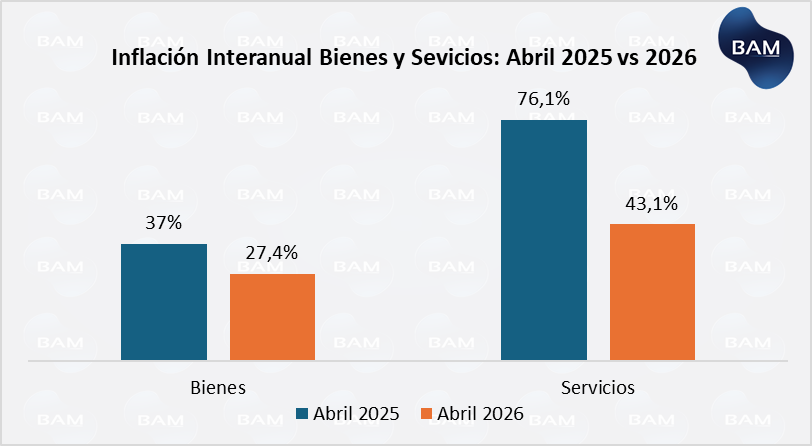

La desaceleración de abril no fue homogénea. El IPC general subió 2,6% mensual, pero los regulados avanzaron 4,7%, muy por encima del promedio, mientras que la inflación núcleo fue de 2,3% y los estacionales no registraron variación. El principal impulso vino de Transporte (+4,4%), explicado por aumentos en combustibles, seguido por Educación (+4,2%) y Vivienda, agua, electricidad, gas y otros combustibles (+3,5%). Es decir, el dato general bajó, pero todavía hay focos de presión en tarifas, transporte y servicios.

Esto ocurre porque muchos servicios y precios regulados están atravesando un proceso de recomposición de precios relativos. Durante años, varias tarifas quedaron atrasadas por subsidios, controles o contratos que aju3staban con rezago. Con la reducción de subsidios y la actualización de tarifas públicas, esos precios empiezan a corregirse, incluso en una economía débil. Por eso, la inflación de servicios no necesariamente responde a una demanda fuerte, sino a la normalización de precios que venían atrasados.

Además, los servicios tienen una característica clave: son no transables y más rígidos a la baja. A diferencia de muchos bienes, no enfrentan competencia directa de importados; un alquiler, una cuota educativa, una prepaga, el transporte o una tarifa dependen mucho más de condiciones domésticas. Esto explica por qué los servicios vienen subiendo por encima del IPC: en abril acumularon una suba interanual de 43,1%, frente al 27,4% de los bienes y al 32,4% del nivel general. Para los inversores, la señal es clara: la inflación desaceleró, pero mientras servicios y regulados sigan empujando, el proceso será más lento y frágil.

Expectativas de Mercado: se espera una baja gradual, no una desaceleración rápida

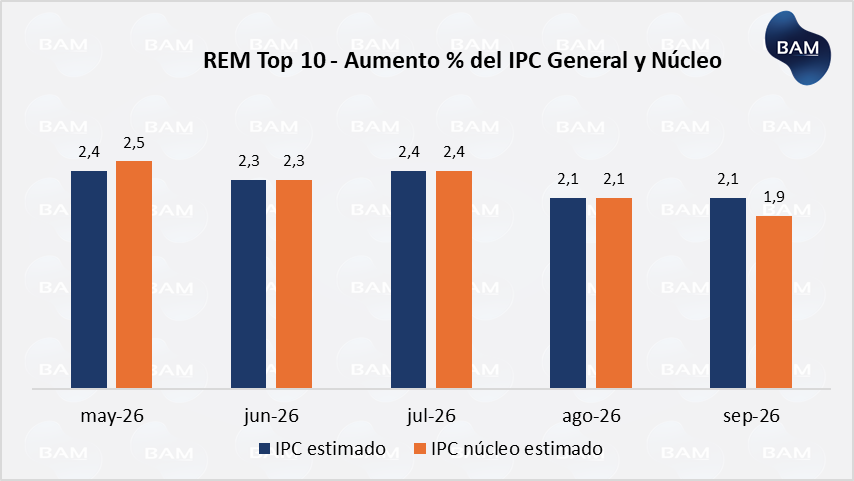

Las expectativas del mercado acompañan la mejora de abril, pero no muestran un escenario de desinflación acelerada. Según el REM, el dato de abril estuvo prácticamente en línea con lo esperado: la mediana de analistas proyectaba 2,6% mensual, mientras que el Top 10 esperaba 2,7%. Hacia adelante, el sendero previsto sigue siendo gradual: el REM proyecta una inflación de 2,3% en mayo, 2,1% en junio y recién niveles cercanos al 2% mensual hacia la segunda mitad del año.

Accede a todos nuestros informes sobre economía e inversiones

- Los informes de inversión expuestos en nuestra web fueron realizados por expertos en el mercado de capitales. Los mismos son elaborados con lineamientos generales aunque recomendamos contactarnos para recibir asesoramiento personalizado.

- Los rendimientos no son garantizados, las inversiones en títulos de valores pueden provocar pérdidas en el capital invertido.

- Precios indicativos. No constituyen oferta. Recomendación de inversión realizada por Boston Asset Manager S.A. Cuit 30-71652406-6 Inscripta ante la IGJ bajo el número RL2019-22722943-GDEBA-DLYRMJGP y autorizada por la Comisión Nacional de Valores para prestar asesoramiento en inversiones en la República Argentina según resolución DI-2021-59-APN-GAYM#CNV Matricula 1406. La decisión de inversión y los riesgos asociados son responsabilidad exclusiva del inversor.

- Boston Asset Manager S.A., sus directivos, empleados y colaboradores no se responsabilizan por los resultados de la inversión realizada.