Abril dejó una foto externa excepcional: Argentina exportó más que nunca y alcanzó un superávit comercial histórico. El dato es positivo para el mercado porque refuerza la oferta potencial de dólares, pero también exige una lectura más profunda: las exportaciones crecieron por precios y cantidades, mientras que las importaciones volvieron a caer en volumen, una señal que todavía convive con una economía real heterogénea. En un contexto de inflación mensual de 2,6%, precios mayoristas acelerando 5,2% mensual y una industria que en marzo rebotó 5,0% i.a., pero aún acumula una caída de 2,3% en el primer trimestre, el frente externo luce más sólido, aunque su sostenibilidad dependerá de que el salto exportador se transforme en divisas efectivas y no dependa únicamente de una demanda interna moderada.

Comercio exterior: exportaciones récord y superávit histórico bajo la lupa

Abril dejó una mejora relevante en la foto comercial argentina. Las exportaciones alcanzaron US$8.914 millones, el mayor valor mensual registrado, con una suba de 33,6% interanual. Las importaciones totalizaron US$6.204 millones, con una caída de 4,0% i.a., y la balanza comercial arrojó un superávit histórico de US$2.710 millones, una mejora de aproximadamente US$2.496 millones frente a abril de 2025.

El dato no solo es importante por el tamaño del saldo, sino por su composición. Las exportaciones crecieron por una combinación favorable de cantidades (+20,6% i.a.) y precios (+10,8% i.a.), lo que sugiere una mejora más sólida que un simple efecto precio. Del lado importador, en cambio, la caída se explicó por una contracción de las cantidades importadas (-7,7% i.a.), parcialmente compensada por una suba de 4,1% en precios. En otras palabras, abril mostró una economía con mayor capacidad de vender al exterior, pero con una demanda importadora todavía contenida en volumen

En el acumulado enero-abril, la mejora también es significativa: las exportaciones sumaron US$30.820 millones (+21,5% i.a.), mientras que las importaciones alcanzaron US$22.543 millones (-6,4% i.a.). Como resultado, el superávit comercial acumulado fue de US$8.277 millones, muy por encima de los US$1.255 millones registrados en igual período de 2025. Este punto es clave para los inversores: el sector externo está generando un colchón comercial mucho mayor que el del año pasado, lo que mejora la oferta potencial de divisas y reduce presiones de corto plazo sobre el mercado cambiario.

Qué exportó Argentina: energía, agro e industria explican el salto

El crecimiento exportador de abril fue generalizado entre los grandes rubros, aunque con drivers diferentes. Combustibles y Energía fue el segmento más dinámico: alcanzó US$1.554 millones, con una suba de 85,9% i.a., explicada por una combinación de mayores cantidades exportadas (+53,2% i.a.) y mejores precios (+21,3% i.a.). Este último punto también debe leerse dentro del contexto internacional: las tensiones en Medio Oriente y las restricciones al tránsito por el Estrecho de Ormuz elevaron la prima geopolítica del petróleo, sosteniendo precios internacionales más altos. Para Argentina, esto mejora el ingreso de divisas del sector energético en el corto plazo, aunque también puede presionar costos internos vía combustibles, transporte y precios mayoristas. En abril, de hecho, el IPIM avanzó 5,2% mensual, con fuerte incidencia de petróleo crudo y gas y productos refinados del petróleo.

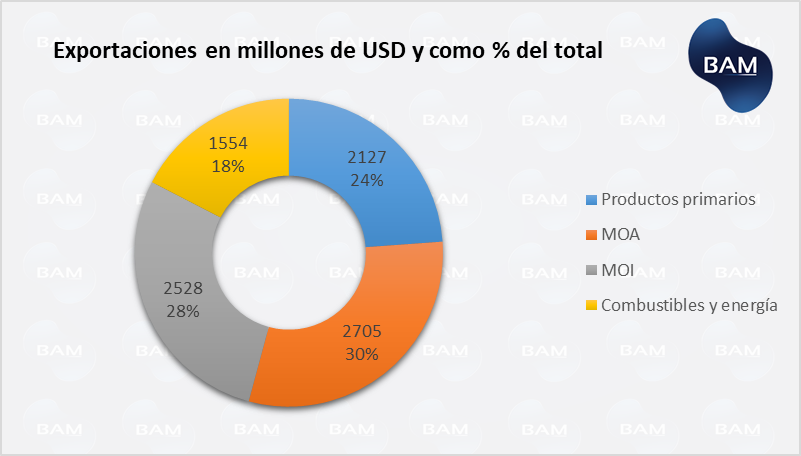

El agro también volvió a tener un rol central, aunque con una lectura más heterogénea. Los Productos Primarios sumaron US$2.127 millones, con una suba de 25,0% i.a., explicada principalmente por mayores cantidades exportadas. A su vez, las Manufacturas de Origen Agropecuario (MOA) alcanzaron US$2.705 millones, con un avance de 14,1% i.a., combinando precios +8,7% i.a. y cantidades +5,0% i.a.. Esto confirma que el complejo agroexportador sigue siendo una fuente central de divisas, especialmente en el segundo trimestre.

La mejora también tuvo un componente industrial relevante. Las Manufacturas de Origen Industrial (MOI) exportaron US$2.528 millones, con una suba de 43,3% i.a., impulsadas por piedras y metales preciosos, material de transporte terrestre y productos químicos. Este punto permite una lectura más fina: mientras la industria doméstica todavía muestra una recuperación irregular (el IPI manufacturero rebotó 5,0% i.a. en marzo, pero acumula una caída de 2,3% en el primer trimestre) algunos segmentos industriales orientados al mercado externo muestran mejor desempeño relativo. Para el inversor, esto sugiere que la mejora exportadora no se distribuye de manera uniforme sobre toda la industria, sino que se concentra en sectores específicos con demanda externa o precios internacionales favorables.

La otra cara del superávit: importaciones débiles y señales sobre la actividad

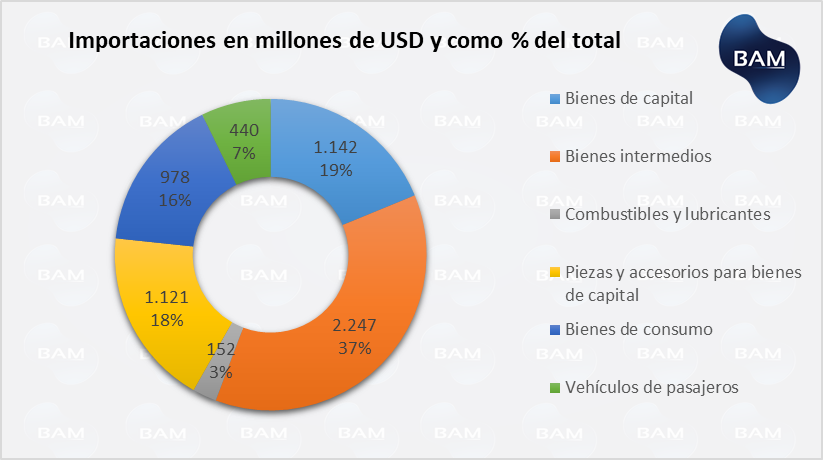

Del lado importador, abril mostró una caída moderada en valores, pero más clara en cantidades. Las importaciones totalizaron US$6.204 millones (-4,0% i.a.), con precios +4,1% i.a. y cantidades -7,7% i.a. Esto indica que la menor demanda de bienes externos no respondió a precios más bajos, sino a una economía que todavía importa menos volumen de insumos, piezas y bienes vinculados a la producción. Dicho en simple: cuando una empresa espera producir más, suele comprar más maquinaria, repuestos o componentes importados; cuando esas compras caen, la señal es que la recuperación productiva todavía no se generalizó.

La señal más relevante aparece en los rubros productivos: los bienes de capital cayeron 5,9% i.a. y las piezas y accesorios para bienes de capital retrocedieron 17,4% i.a., con bajas de cantidades de 10,2% y 22,8%, respectivamente. Esto sugiere que algunos sectores exportadores muestran mayor dinamismo, pero las importaciones asociadas a inversión, maquinaria y mantenimiento de procesos productivos siguen débiles. En paralelo, combustibles y lubricantes se desplomaron 45,4% i.a., reduciendo la demanda de dólares para energía y mejorando el saldo comercial. El contraste aparece en los vehículos automotores de pasajeros, que crecieron 3,0% i.a. en valores y 11,3% i.a. en cantidades, con precios -7,6% i.a.: una señal de mayor competencia en bienes finales importados, pero también un desafío para la industria local si la recuperación doméstica no logra acompañar.

Conclusión para inversores

El superávit comercial de abril mejora el margen cambiario de corto plazo, pero también muestra una economía partida: los sectores exportadores avanzan, mientras la demanda interna y la inversión siguen moderadas.

La oportunidad sigue estando en sectores generadores de dólares, especialmente energía, por mayor volumen exportado, precios internacionales favorables y el potencial de Vaca Muerta. El agro acompaña, pero con mayor heterogeneidad.

Accede a todos nuestros informes sobre economía e inversiones

- Los informes de inversión expuestos en nuestra web fueron realizados por expertos en el mercado de capitales. Los mismos son elaborados con lineamientos generales aunque recomendamos contactarnos para recibir asesoramiento personalizado.

- Los rendimientos no son garantizados, las inversiones en títulos de valores pueden provocar pérdidas en el capital invertido.

- Precios indicativos. No constituyen oferta. Recomendación de inversión realizada por Boston Asset Manager S.A. Cuit 30-71652406-6 Inscripta ante la IGJ bajo el número RL2019-22722943-GDEBA-DLYRMJGP y autorizada por la Comisión Nacional de Valores para prestar asesoramiento en inversiones en la República Argentina según resolución DI-2021-59-APN-GAYM#CNV Matricula 1406. La decisión de inversión y los riesgos asociados son responsabilidad exclusiva del inversor.

- Boston Asset Manager S.A., sus directivos, empleados y colaboradores no se responsabilizan por los resultados de la inversión realizada.