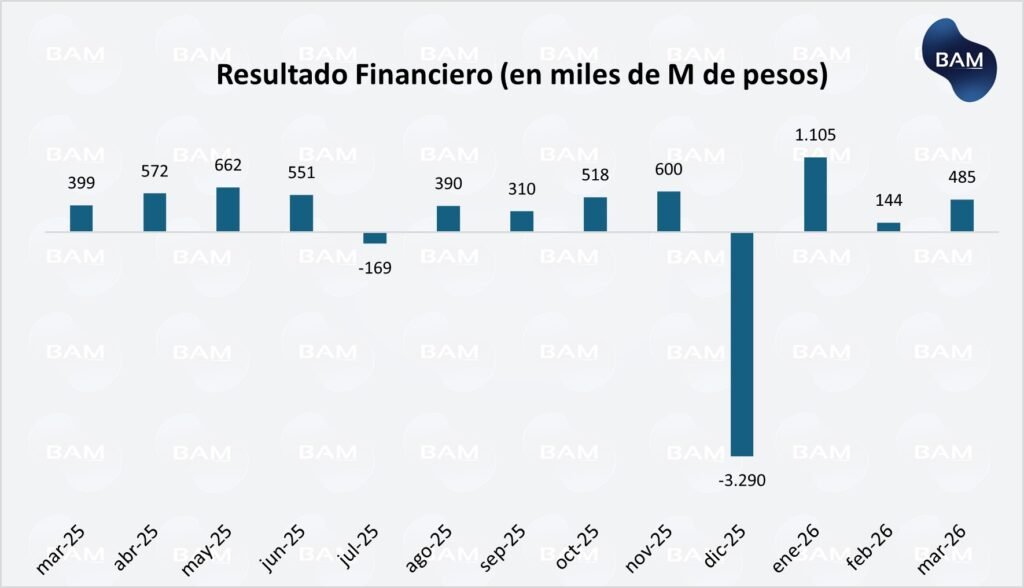

El superávit fiscal volvió a ser el principal pilar del programa macroeconómico argentino. En marzo de 2026, el Sector Público Nacional registró un superávit financiero de $485 mil millones, luego de alcanzar un resultado primario de $930 mil millones y afrontar pagos de intereses por aproximadamente $445 mil millones. En el acumulado del primer trimestre, el resultado financiero llegó a $1,7 billones, frente a $1,3 billones en igual período de 2025, una mejora nominal de 32% que, ajustada por inflación, implica una estabilidad prácticamente sin cambios en términos reales.

Para el inversor, la lectura es doble. Por un lado, el ancla fiscal sigue siendo el principal activo del programa: reduce la necesidad de emisión monetaria, mejora la percepción de solvencia del Tesoro y sostiene la compresión del riesgo soberano. Por otro lado, el ajuste convive con una economía real todavía frágil: ingresos y gastos primarios crecen por debajo de la inflación, los subsidios se reducen con fuerza y la recaudación asociada al consumo muestra señales de debilidad. En este contexto, el superávit fiscal fortalece la macro financiera, pero también expone el costo del ajuste sobre actividad, salarios reales y demanda interna.

Resultado fiscal de marzo: superávit financiero, aunque menor en términos reales

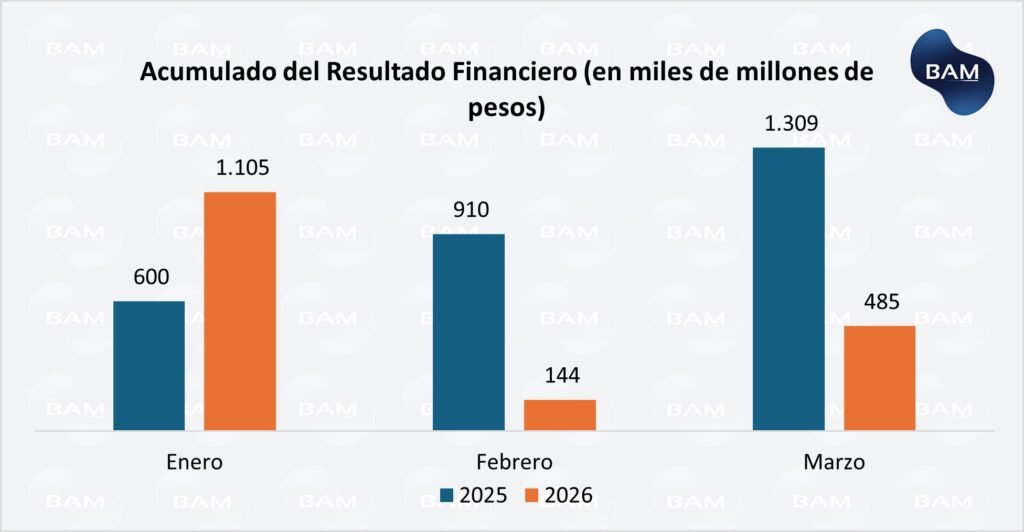

En marzo de 2026, el Sector Público Nacional volvió a registrar superávit financiero, con un saldo positivo de $485 mil millones, frente a $399 mil millones en marzo de 2025. La mejora nominal fue de aproximadamente 22% interanual, aunque se ubicó por debajo de la inflación del período, por lo que el resultado financiero mensual mostró una caída cercana al 8% en términos reales.

Este punto es relevante para evitar una lectura exclusivamente nominal del dato fiscal. El Tesoro continúa mostrando capacidad para cerrar el mes con superávit luego del pago de intereses, lo que sostiene la credibilidad del programa económico. Sin embargo, el resultado de marzo fue menos expansivo en términos reales que el observado un año atrás. En otras palabras, la señal fiscal sigue siendo positiva, pero el margen mensual de mejora real se redujo.

Acumulado enero-marzo: consolidación fiscal sin deterioro real

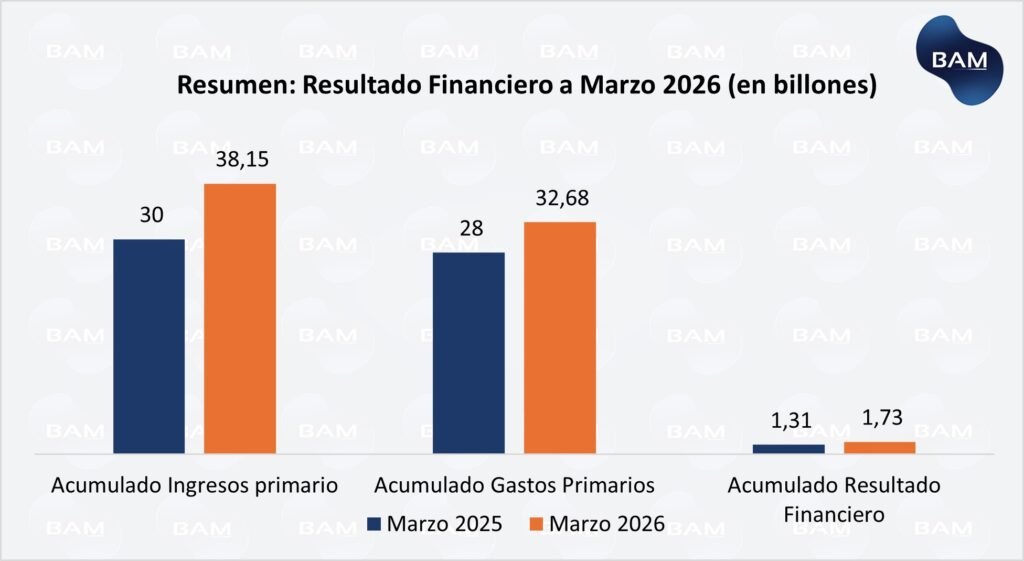

La lectura cambia cuando se observa el acumulado del primer trimestre. Entre enero y marzo de 2026, el resultado financiero acumulado alcanzó $1,7 billones, frente a $1,3 billones en igual período de 2025. La suba nominal fue de aproximadamente 32%, en línea con la inflación interanual, por lo que el resultado acumulado se mantuvo prácticamente estable en términos reales.

Esta distinción es importante para el inversor. Mientras el dato mensual de marzo muestra una caída real del resultado financiero, el acumulado del trimestre confirma que el Gobierno logró preservar el equilibrio fiscal real respecto del primer trimestre de 2025. Por lo tanto, el ancla fiscal continúa vigente, aunque con menor margen de holgura: la mejora ya no proviene de una licuación extraordinaria del gasto, sino de una administración más fina entre ingresos, gasto primario, subsidios e intereses de deuda.

El superávit fiscal se sostiene, pero el margen de ajuste se vuelve más exigente

El primer trimestre de 2026 confirmó la continuidad del superávit financiero. Los ingresos primarios acumulados alcanzaron $38,1 billones, mientras que los gastos primarios llegaron a $32,68 billones. De esta manera, el resultado primario acumulado se mantuvo positivo y permitió cerrar el trimestre con un resultado financiero de $1,7 billones.

En términos reales, el dato acumulado muestra una señal de estabilidad: el resultado financiero prácticamente no varió respecto del primer trimestre de 2025. Esto refuerza la idea de que el frente fiscal sigue funcionando como ancla del programa macroeconómico. Sin embargo, también marca un límite: hacia adelante, sostener el superávit dependerá menos de la licuación inflacionaria y más de la capacidad del Gobierno para mantener el control del gasto sin profundizar excesivamente el deterioro de la actividad, el consumo y la recaudación tributaria.

Lectura macro

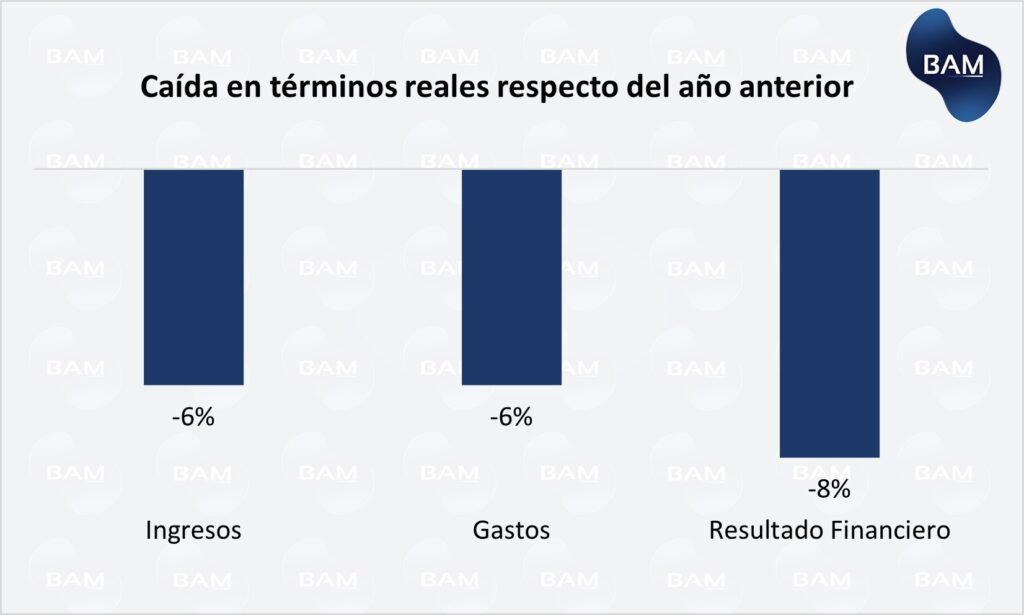

El dato fiscal sigue siendo positivo, pero requiere una lectura más fina. Argentina mantiene superávit financiero, lo que reduce el riesgo de dominancia fiscal, mejora la percepción sobre la deuda soberana y le da mayor consistencia al programa monetario. Sin embargo, el resultado no responde a una economía que recauda más en términos reales, sino a un ajuste del gasto que compensa ingresos más débiles: en marzo, los ingresos primarios cayeron cerca de 6% real interanual, el gasto primario también retrocedió alrededor de 6% real y el resultado financiero mensual cayó aproximadamente 8% real.

La foto acumulada muestra con mayor claridad el mecanismo del superávit. En el primer trimestre, los ingresos primarios acumulados cayeron cerca de 5% real interanual, pero el gasto acumulado se contrajo aún más, alrededor de 13% real. Esa diferencia permitió que el superávit financiero acumulado se mantuviera prácticamente sin cambios frente al primer trimestre de 2025. En otras palabras, el ancla fiscal sigue vigente, pero se sostiene principalmente por disciplina sobre el gasto, no por una mejora genuina de la recaudación.

Para el Inversor

Para el inversor, este punto es clave: el superávit fiscal es favorable para bonos soberanos, compresión del riesgo país y estabilidad cambiaria, pero no necesariamente implica una mejora generalizada para todos los activos argentinos.

La caída real de los ingresos fiscales refleja una base imponible más débil: el IVA cae cerca de 4% real, señal de menor dinamismo del consumo, mientras que comercio e industria manufacturera continúan mostrando fragilidad, según lo exponemos en nuestros informes de actividad económica.

Por eso, el escenario favorece una estrategia selectiva: mayor atractivo relativo en deuda soberana y sectores con ingresos dolarizados o exposición exportadora (energía, minería, agroindustria), y mayor cautela en empresas dependientes del consumo interno, bienes durables e industria local.

Accede a todos nuestros informes sobre economía e inversiones

- Los informes de inversión expuestos en nuestra web fueron realizados por expertos en el mercado de capitales. Los mismos son elaborados con lineamientos generales aunque recomendamos contactarnos para recibir asesoramiento personalizado.

- Los rendimientos no son garantizados, las inversiones en títulos de valores pueden provocar pérdidas en el capital invertido.

- Precios indicativos. No constituyen oferta. Recomendación de inversión realizada por Boston Asset Manager S.A. Cuit 30-71652406-6 Inscripta ante la IGJ bajo el número RL2019-22722943-GDEBA-DLYRMJGP y autorizada por la Comisión Nacional de Valores para prestar asesoramiento en inversiones en la República Argentina según resolución DI-2021-59-APN-GAYM#CNV Matricula 1406. La decisión de inversión y los riesgos asociados son responsabilidad exclusiva del inversor.

- Boston Asset Manager S.A., sus directivos, empleados y colaboradores no se responsabilizan por los resultados de la inversión realizada.