El mercado de renta fija argentino continúa mostrando una fuerte segmentación entre instrumentos de corto plazo, bonos ajustados por inflación y deuda soberana hard dollar, reflejando las distintas expectativas de los inversores respecto a inflación, política monetaria, tipo de cambio y riesgo soberano. Las curvas de rendimiento observadas al 11 de mayo permiten analizar con mayor profundidad cómo el mercado está posicionándose frente al escenario macroeconómico actual y cuáles son las percepciones implícitas sobre la sostenibilidad del programa económico y financiero de Argentina. A continuación, presentamos la caracterización de las curvas de lecaps y boncaps:

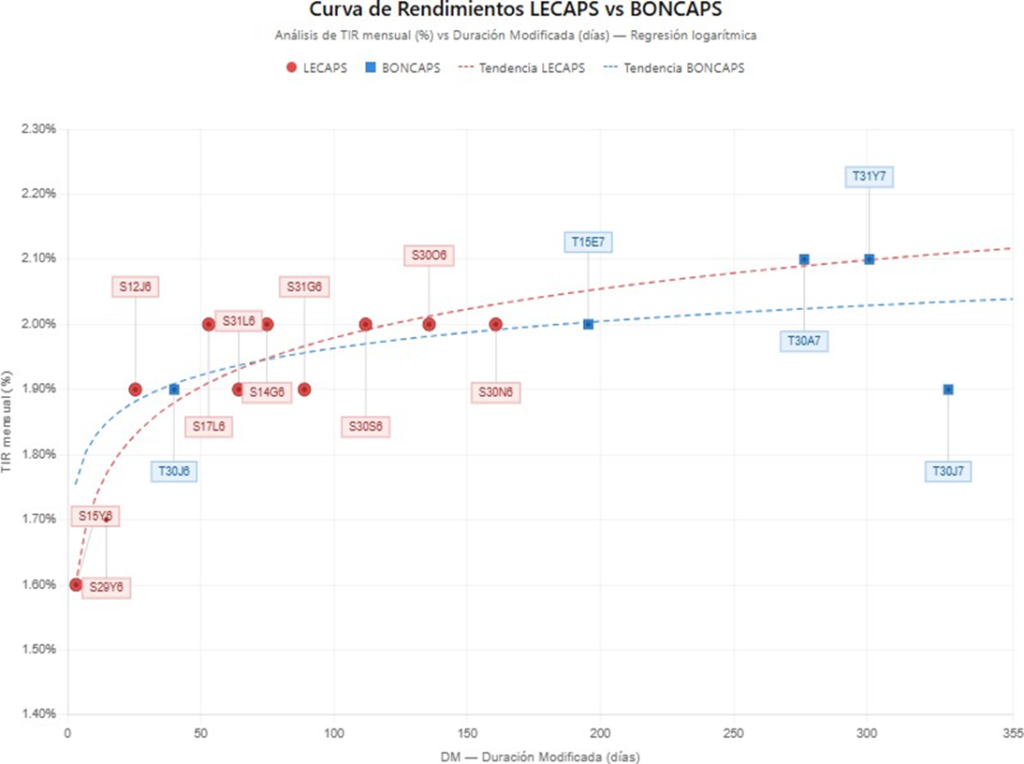

Curva de Rendimientos LECAPS

| Activo | TIR | Duration Modificada (Días) |

| S15Y6 | 1.6% | 3.28 |

| S29Y6 | 1.7% | 14.63 |

| S12J6 | 1.9% | 25.52 |

| S17L6 | 2.0% | 53.07 |

| S31L6 | 1.9% | 64.33 |

| S14G6 | 2.0% | 74.91 |

| S31G6 | 1.9% | 88.98 |

| S30S6 | 2.0% | 111.95 |

| S30O6 | 2.0% | 135.75 |

| S30N6 | 2.0% | 160.80 |

Curva de Rendimientos BONCAPS

| Activo | TIR | Duration Modificada (Días) |

| T30J6 | 1.9% | 40.08 |

| T15E7 | 2.0% | 195.51 |

| T30A7 | 2.1% | 276.56 |

| T31Y7 | 2.1% | 300.98 |

| T30J7 | 1.9% | 330.62 |

En primer lugar, la curva de LECAPS presenta una estructura relativamente plana en casi todo el tramo corto, con rendimientos moviéndose en torno al 1,6%-2,0% mensual. Esta dinámica refleja que el mercado continúa validando un escenario de tasas nominales relativamente estables en el corto plazo, acompañado por expectativas de desaceleración inflacionaria gradual. La pendiente positiva es moderada y, en algunos vencimientos, incluso se observa cierta compresión de tasas hacia el tramo más largo de la curva, lo cual sugiere que los inversores no están exigiendo un premio significativamente mayor por extender duration dentro de los instrumentos de tasa fija de corto plazo. Esto evidencia una mayor confianza relativa en el proceso de estabilización nominal y monetaria, así como también una fuerte demanda por estrategias de carry trade en pesos. No obstante, la curva todavía no logra normalizarse completamente, lo que deja entrever que persiste cautela respecto a posibles episodios de volatilidad cambiaria o deterioro macroeconómico.

La curva de BONCAPS muestra una dinámica similar, aunque con una compresión aún mayor de rendimientos. Las tasas permanecen cercanas al 2% mensual prácticamente en todos los vencimientos analizados, evidenciando una estructura muy plana. El mercado parece estar asignando una probabilidad relativamente alta a un proceso de continuidad en la desinflación y a eventuales bajas de tasas de interés hacia adelante. El hecho de que el tramo más largo no presente rendimientos significativamente superiores al corto implica que existe una fuerte demanda por instrumentos a tasa fija y una percepción de menor riesgo inflacionario futuro. Sin embargo, esta compresión también puede interpretarse como una situación de sobreoptimismo o exceso de posicionamiento táctico en instrumentos en pesos, especialmente si se considera que la estabilidad financiera todavía depende en gran medida de la consolidación fiscal, la acumulación de reservas y la sostenibilidad política del programa económico.

A continuación, se incorpora al análisis la curva de rendimientos de las lecaps y boncaps a los efectos de ver gráficamente estas conclusiones:

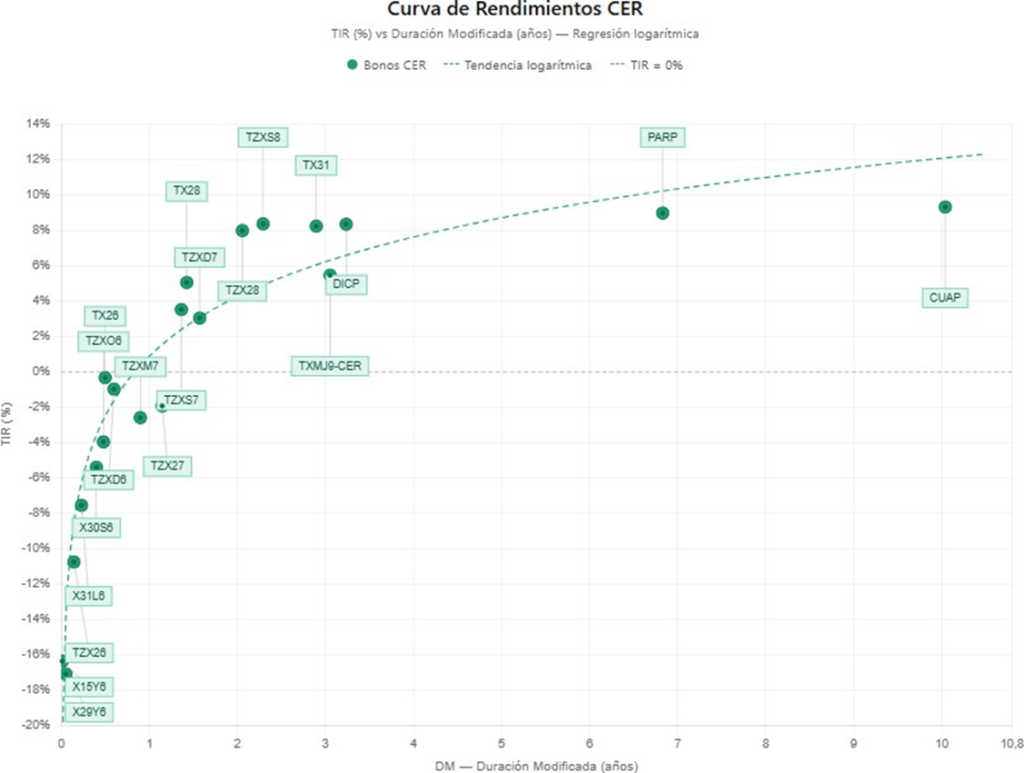

Luego pasando al análisis de la curva CER, tenemos la siguiente tabla que relaciona rendimiento y paridad:

| Activo | TIR | Duration |

| X15Y6 | -16.34% | 0.0119 |

| X29Y6 | -17.07% | 0.0539 |

| TZX26 | -10.74% | 0.1448 |

| X31L6 | -7.54% | 0.2306 |

| TX26 | -0.33% | 0.4995 |

| X30S6 | -5.39% | 0.3998 |

| TZXO6 | -3.96% | 0.4808 |

| TZXD6 | -0.98% | 0.6002 |

| TZXM7 | -2.59% | 0.8993 |

| TZX27 | -1.93% | 1.1480 |

| TX28 | 5.04% | 1.4266 |

| TZXS7 | 3.51% | 1.3651 |

| TZXD7 | 3.03% | 1.5734 |

| TZX28 | 7.97% | 2.0577 |

| TZXS8 | 8.35% | 2.2933 |

| TXMJ9-CER | 5.45% | 3.0537 |

| TX31 | 8.22% | 2.8971 |

| DICP | 8.33% | 3.238087 |

| PARP | 8.96% | 6.832169 |

| CUAP | 9.3% | 10.041348 |

Por su parte, la curva de bonos CER continúa siendo una de las más relevantes y representativas del mercado argentino, ya que permite observar las expectativas implícitas de inflación y riesgo real. En este segmento se aprecia una marcada diferenciación entre el tramo corto y el tramo largo de la curva. Los bonos CER de vencimientos más cercanos operan con tasas reales fuertemente negativas, como es el caso del X15Y6 y X29Y6, cuyos rendimientos se ubican en torno al -16% y -17% real respectivamente. Esto refleja una enorme demanda por cobertura inflacionaria inmediata, donde los inversores priorizan proteger capital frente a la inflación de corto plazo aun aceptando retornos reales negativos. La elevada demanda por estos instrumentos también puede interpretarse como una señal de cautela respecto al proceso de desinflación, especialmente considerando que el mercado continúa percibiendo incertidumbre sobre la velocidad y sostenibilidad de la baja inflacionaria.

A medida que aumenta la duration dentro de la curva CER, las tasas reales comienzan a normalizarse e incluso se tornan positivas. Instrumentos como el TX28, TZX28, DICP y CUAP muestran rendimientos reales que van desde el 5% hasta niveles superiores al 9%, reflejando que el mercado exige un premio considerable por extender duration en bonos ajustados por inflación. Esta pendiente positiva de la curva deja en evidencia que, si bien los inversores consideran probable una desaceleración inflacionaria en el mediano plazo, todavía persisten importantes dudas estructurales sobre la sostenibilidad fiscal y monetaria de largo plazo. En otras palabras, el

mercado diferencia claramente la cobertura inflacionaria táctica de corto plazo del riesgo soberano estructural asociado a los vencimientos más largos. Las tasas reales positivas de los bonos CER largos incorporan riesgos vinculados a posibles eventos de reestructuración, cambios regulatorios, estrés financiero o deterioro macroeconómico futuro.

A continuación, se adjunta el gráfico de la curva de rendimientos de los bonos CER:

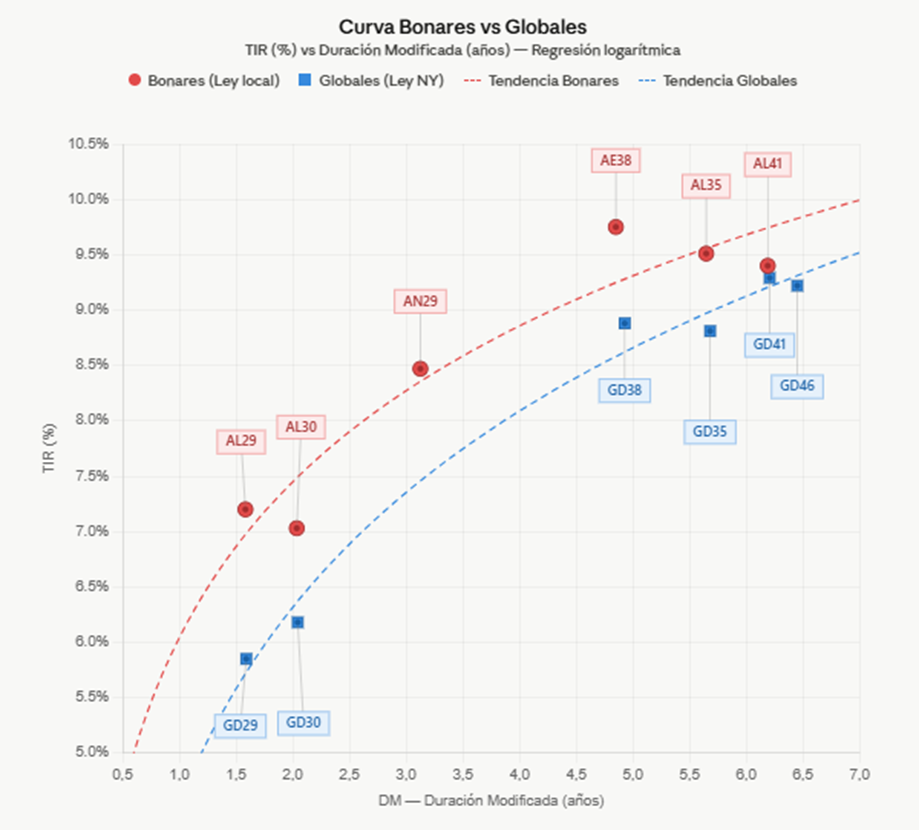

Siguiendo con nuestro análisis pasamos ahora a la curva de bonares y globales, los cuales presentan las combinaciones de TIR y duration que se presentan a continuación:

Curva de Rendimientos BONARES

| Activo | TIR | Duration |

| AL29 | 7.2% | 1.584847 |

| AL30 | 7.03% | 2.037255 |

| AN29 | 8.47% | 3.127213 |

| AE38 | 9.75% | 4.851114 |

| AL35 | 9.51% | 5.647744 |

| AL41 | 9.4% | 6.190306 |

Curva de rendimientos GLOBALES

| Activo | TIR | Duration |

| GD29 | 5.85% | 1.591744 |

| GD30 | 6.18% | 2.045785 |

| GD38 | 8.88% | 4.929009 |

| GD35 | 8.81% | 5.682204 |

| GD41 | 9.29% | 6.207291 |

| GD46 | 9.22% | 6.451017 |

En cuanto a la deuda hard dollar, tanto la curva de Globales como la de Bonares continúan mostrando rendimientos elevados y pendientes positivas pronunciadas, lo que evidencia que el riesgo soberano argentino sigue siendo uno de los principales factores de preocupación para los inversores internacionales. En el caso de los Globales, los rendimientos parten desde niveles cercanos al 6% en el tramo corto y superan el 9% en los vencimientos más largos. Esta estructura refleja una mejora relativa en las expectativas de corto plazo y una menor percepción de riesgo inmediato de default o estrés financiero, aunque el mercado sigue exigiendo tasas muy elevadas para comprometerse con duration larga. Los inversores continúan incorporando en precios riesgos asociados a la fragilidad institucional, la dependencia del ajuste fiscal, la limitada capacidad de acceso al financiamiento internacional y la sensibilidad política del programa económico.

La curva de Bonares presenta una dinámica similar, aunque con rendimientos incluso superiores en algunos tramos, alcanzando niveles cercanos al 10% en bonos largos como el AE38 y AL35. Esto refleja que el mercado continúa considerando a Argentina como un emisor de alto riesgo, aunque sin pricear actualmente un escenario inminente de cesación de pagos. La diferencia entre Bonares y Globales también responde a factores relacionados con legislación, liquidez y preferencias de los inversores institucionales, aunque ambas curvas coinciden en señalar que el mercado todavía exige un premio de riesgo muy elevado para financiar al soberano argentino a largo plazo.

A continuación, se agrega el gráfico de la curva de rendimientos de los bonos hard dólar:

Accede a todos nuestros informes sobre economía e inversiones

- Los informes de inversión expuestos en nuestra web fueron realizados por expertos en el mercado de capitales. Los mismos son elaborados con lineamientos generales aunque recomendamos contactarnos para recibir asesoramiento personalizado.

- Los rendimientos no son garantizados, las inversiones en títulos de valores pueden provocar pérdidas en el capital invertido.

- Precios indicativos. No constituyen oferta. Recomendación de inversión realizada por Boston Asset Manager S.A. Cuit 30-71652406-6 Inscripta ante la IGJ bajo el número RL2019-22722943-GDEBA-DLYRMJGP y autorizada por la Comisión Nacional de Valores para prestar asesoramiento en inversiones en la República Argentina según resolución DI-2021-59-APN-GAYM#CNV Matricula 1406. La decisión de inversión y los riesgos asociados son responsabilidad exclusiva del inversor.

- Boston Asset Manager S.A., sus directivos, empleados y colaboradores no se responsabilizan por los resultados de la inversión realizada.