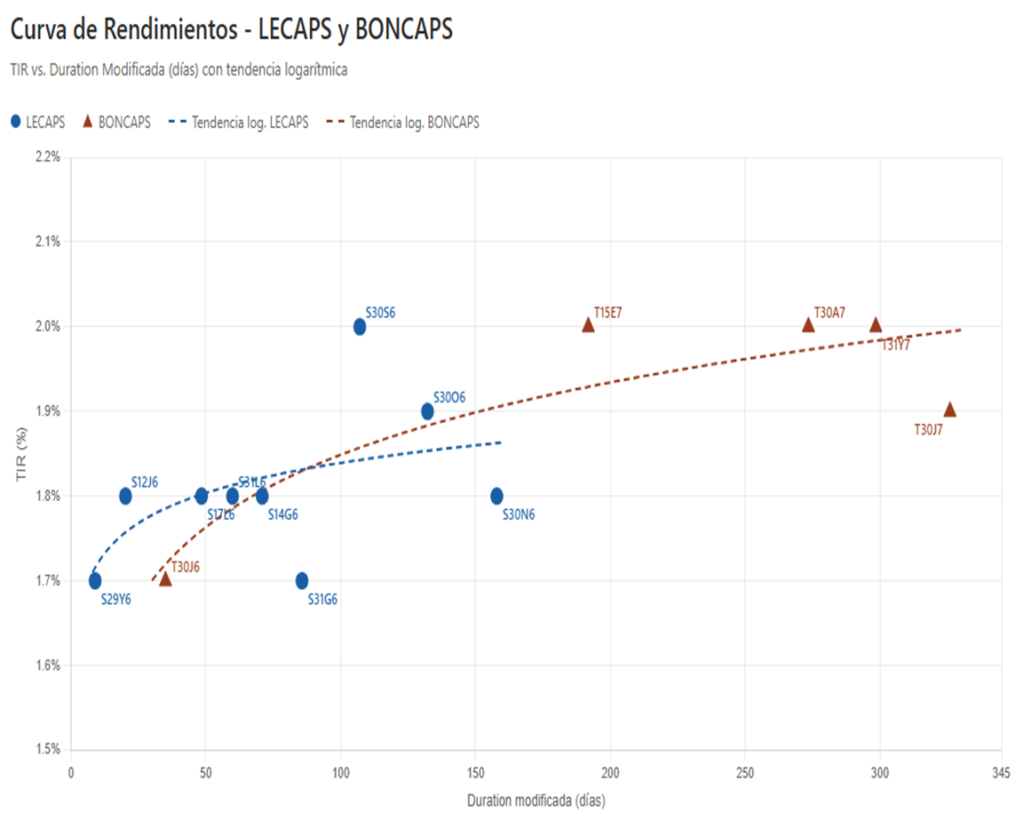

Curva de Rendimientos BONCAPS

| Activo | TIR | Duration Modificada (Días) |

| T30J6 | 1.7% | 35.03 |

| T15E7 | 2.0% | 191.82 |

| T30A7 | 2.0% | 273.44 |

| T31Y7 | 2.0% | 298.42 |

| T30J7 | 1.9% | 325.94 |

Curva de Rendimientos LECAPS

| Activo | TIR | Duration Modificada (Días) |

| S29Y6 | 1.7% | 8.92 |

| S12J6 | 1.8% | 20.20 |

| S17L6 | 1.8% | 48.39 |

| S31L6 | 1.8% | 59.87 |

| S14G6 | 1.8% | 70.88 |

| S31G6 | 1.7% | 85.64 |

| S30S6 | 2.0% | 107.07 |

| S30O6 | 1.9% | 132.19 |

| S30N6 | 1.8% | 157.89 |

La curva de rendimientos correspondiente a LECAPS y BONCAPS permite analizar la relación entre la Tasa Interna de Retorno (TIR) y la duración modificada de los instrumentos soberanos en pesos a tasa fija emitidos por el Tesoro Nacional. La representación gráfica evidencia una estructura relativamente plana en el tramo corto y medio de la curva, con rendimientos que oscilan en un rango acotado entre aproximadamente 1,7% y 2,0%, pese a una extensión significativa en la duration, que abarca desde menos de 10 días hasta más de 320 días.

En condiciones normales de mercado, los instrumentos con vencimientos más largos suelen ofrecer un mayor rendimiento como compensación por el riesgo adicional asociado al plazo, fenómeno conocido como prima por duración. Sin embargo, la curva observada presenta una pendiente reducida, indicando que el mercado actualmente no exige un premio significativo por extender duración dentro del horizonte analizado. Este comportamiento sugiere que los participantes del mercado mantienen expectativas relativamente estables sobre la trayectoria futura de las tasas de interés y la dinámica macroeconómica de corto plazo.

Al analizar específicamente la estructura de BONCAPS, se observa una pendiente levemente positiva. Los rendimientos evolucionan desde niveles cercanos a 1,7% en los instrumentos más cortos hacia valores próximos a 2,0% en los vencimientos intermedios y largos. Esta configuración resulta consistente con un escenario en el cual el mercado incorpora cierta incertidumbre respecto a las condiciones financieras futuras o prevé un sendero de tasas relativamente estable, aunque sin descartar riesgos moderados asociados al mediano plazo.

Por otra parte, dentro del segmento LECAPS se identifican desviaciones relevantes respecto a la tendencia estimada mediante la regresión logarítmica. En particular, el instrumento S30S6, con una duration cercana a 107 días y una TIR próxima a 2,0%, se ubica significativamente por encima de la línea de tendencia. Desde una perspectiva de valor relativo, este comportamiento puede interpretarse como un instrumento que ofrece un rendimiento superior al esperado para su nivel de duración, representando potencialmente un mayor “pickup” de rendimiento frente a otros activos comparables. Estas diferencias pueden estar asociadas a factores específicos de mercado, tales como condiciones de liquidez, presión vendedora transitoria o desequilibrios temporales entre oferta y demanda.

En sentido opuesto, el instrumento S31G6 se posiciona por debajo de la curva teórica, mostrando un rendimiento relativamente bajo para su duration. Esta situación puede interpretarse como una señal de valuación relativamente exigente, posiblemente explicada por una mayor demanda específica, mejores condiciones de liquidez o utilización recurrente del instrumento como activo elegible para operaciones financieras de corto plazo.

Asimismo, la dispersión observada entre los instrumentos LECAPS alrededor de la línea de tendencia sugiere un bajo poder explicativo de la duration como variable única para determinar rendimientos dentro del tramo corto de la curva. Esto implica que existen factores adicionales que afectan la valuación de los instrumentos, entre ellos la liquidez secundaria, el tamaño de las emisiones, estrategias de posicionamiento institucional y necesidades operativas de distintos participantes del mercado.

Finalmente, en el extremo largo de la curva BONCAPS se observa un leve aplanamiento e incluso una pequeña compresión de rendimientos, dado que algunos instrumentos de mayor duration presentan tasas marginalmente inferiores a otros vencimientos algo más cortos. Aunque el movimiento es reducido, este comportamiento podría reflejar expectativas de estabilidad o reducción futura de tasas, así como una demanda relativamente elevada por instrumentos de mayor duración.

A continuación, se adjunta el gráfico que permite visualizar estas explicaciones:

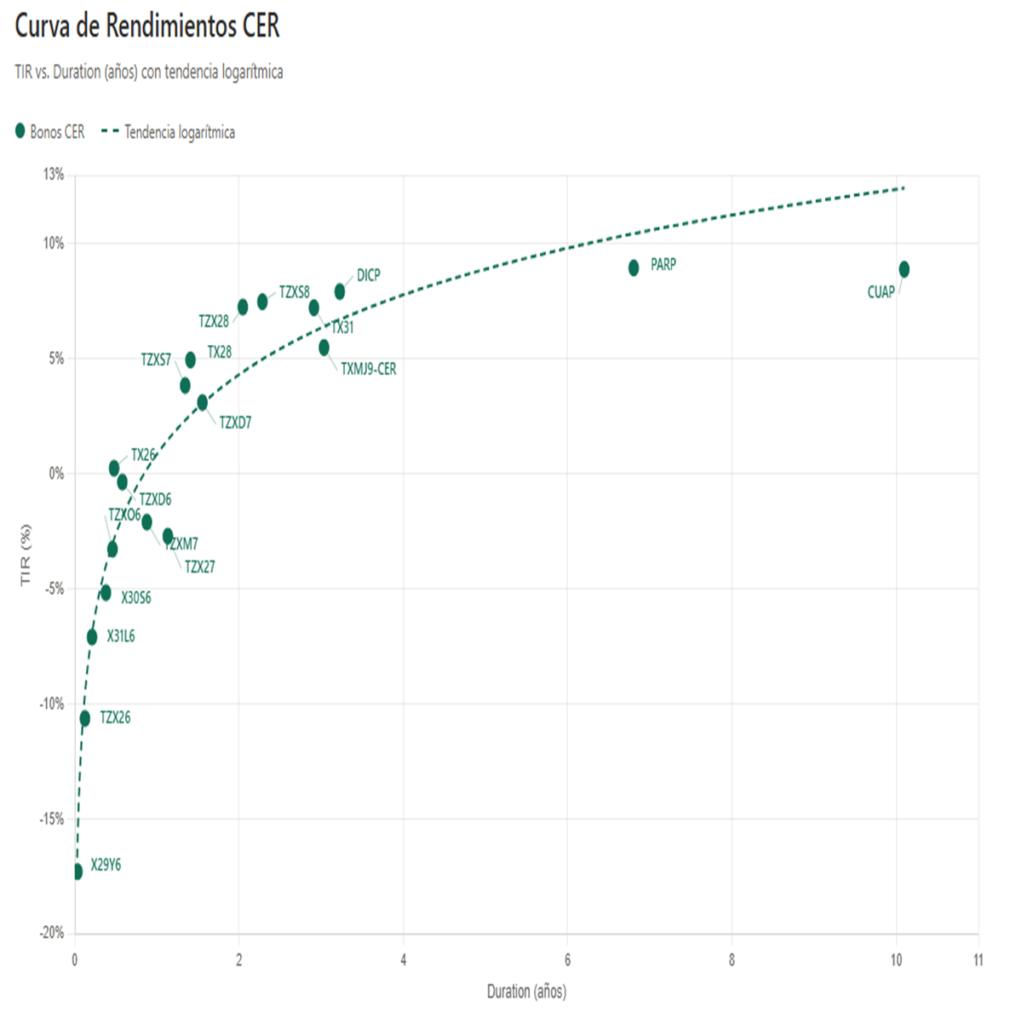

Luego pasando a la curva CER, tenemos:

| Activo | TIR | Duration |

| X29Y6 | -17.29% | 0.0330 |

| TZX26 | -10.63% | 0.1244 |

| X31L6 | -7.09% | 0.2102 |

| TX26 | 0.25% | 0.4789 |

| X30S6 | -5.16% | 0.3797 |

| TZXO6 | -3.27% | 0.4596 |

| TZXD6 | -0.35% | 0.5791 |

| TZXM7 | -2.09% | 0.8777 |

| TZX27 | -2.70% | 1.1331 |

| TX28 | 4.96% | 1.4088 |

| TZXS7 | 3.85% | 1.3440 |

| TZXD7 | 3.11% | 1.5540 |

| TZX28 | 7.26% | 2.0463 |

| TZXS8 | 7.49% | 2.2843 |

| TXMJ9-CER | 5.50% | 3.0344 |

| TX31 | 7.23% | 2.9117 |

| DICP | 7.93% | 3.226012 |

| PARP | 8.96% | 6.804213 |

| CUAP |

La curva de rendimientos de bonos ajustados por CER presenta una pendiente positiva y una forma claramente ascendente, indicando que el mercado exige una mayor Tasa Interna de Retorno (TIR) a medida que aumenta la duration de los instrumentos. Este comportamiento resulta consistente con una estructura normal de tasas, donde los inversores demandan una compensación adicional por asumir mayor plazo y exposición a riesgos asociados al horizonte temporal más extenso.

En el tramo corto de la curva se observan rendimientos reales negativos o cercanos a cero, particularmente en instrumentos de menor duration. Esto sugiere una elevada demanda por activos indexados de corto plazo, posiblemente impulsada por estrategias defensivas o por cobertura frente a la inflación de corto plazo. A medida que la duration aumenta, los rendimientos se vuelven positivos y muestran una aceleración significativa hasta ubicarse en niveles cercanos al 8%-9% real.

Asimismo, la curva comienza a mostrar un aplanamiento en el extremo largo. Instrumentos como PARP y CUAP, pese a presentar durations considerablemente superiores, no ofrecen un incremento proporcional en el rendimiento respecto al tramo medio, lo que indicaría que el mercado incorpora una menor prima adicional por extender aún más el plazo.

En términos de valor relativo, algunos bonos como DICP y ciertos TX del tramo medio aparecen por encima de la tendencia estimada, ofreciendo rendimientos relativamente superiores para su nivel de duration. En cambio, otros instrumentos se ubican por debajo de la curva teórica, sugiriendo valuaciones relativamente más exigentes. En conjunto, la estructura observada refleja expectativas de inflación persistentes y una demanda significativa por instrumentos indexados, particularmente en el segmento de corto y mediano plazo.

Teniendo en cuenta lo dicho anteriormente, la curva CER muestra:

Siguiendo con nuestro análisis pasamos ahora a la curva de bonares y globales, los cuales presentan las combinaciones de TIR y duration que se presentan a continuación:

Curva de Rendimientos BONARES

| Activo | TIR | Duration |

| AL29 | 7.04% | 1.561167 |

| AL30 | 7.81% | 2.006359 |

| AN29 | 8.92% | 3.100438 |

| AE38 | 10.25% | 4.787214 |

| AL35 | 10.01% | 5.603576 |

| AL41 | 9.64% | 6.137973 |

Curva de rendimientos GLOBALES

| Activo | TIR | Duration |

| GD29 | 5.92% | 1.571648 |

| GD30 | 6.87% | 2.020568 |

| GD38 | 9.4% | 4.862689 |

| GD35 | 9.4% | 5.633926 |

| GD41 | 9.58% | 6.146135 |

| GD46 | 9.46% | 6.374137 |

La curva de rendimientos de bonos soberanos hard dollar muestra una pendiente positiva y una estructura ascendente tanto para los Globales (GD) como para los Bonares (AL/AN/AE), reflejando que el mercado exige mayores rendimientos a medida que aumenta la duration de los instrumentos. Este comportamiento sugiere que el riesgo soberano continúa concentrándose en el mediano y largo plazo, incorporando una prima adicional por extender duración.

Asimismo, se observa un diferencial persistente entre ambas curvas: los Bonares presentan rendimientos sistemáticamente superiores a los Globales para durations comparables. Este spread, que ronda aproximadamente entre 50 y 110 puntos básicos según el tramo analizado, refleja la prima que los inversores asignan al riesgo jurisdiccional, dado que los Globales se encuentran emitidos bajo ley extranjera y los Bonares bajo legislación local.

La pendiente de ambas curvas es más pronunciada en el tramo corto y medio, aunque comienza a moderarse hacia durations más largas. Esto sugiere que el mercado exige un incremento importante de rendimiento al pasar de vencimientos cortos hacia intermedios, mientras que el premio adicional por extender aún más el plazo tiende a reducirse.

En términos de valor relativo, el bono AE38 se ubica claramente por encima de la tendencia estimada, ofreciendo un rendimiento relativamente superior para su duration y destacándose como uno de los instrumentos más atractivos dentro de la curva bajo ley local. Por el contrario, algunos bonos del extremo largo, como AL41 y GD46, muestran rendimientos relativamente inferiores respecto a instrumentos de duration similar, reflejando un leve aplanamiento e incluso pequeñas distorsiones en el tramo largo de la curva.

A continuación, se agrega el gráfico de la curva de rendimientos de los bonos hard dólar

Accede a todos nuestros informes sobre economía e inversiones

- Los informes de inversión expuestos en nuestra web fueron realizados por expertos en el mercado de capitales. Los mismos son elaborados con lineamientos generales aunque recomendamos contactarnos para recibir asesoramiento personalizado.

- Los rendimientos no son garantizados, las inversiones en títulos de valores pueden provocar pérdidas en el capital invertido.

- Precios indicativos. No constituyen oferta. Recomendación de inversión realizada por Boston Asset Manager S.A. Cuit 30-71652406-6 Inscripta ante la IGJ bajo el número RL2019-22722943-GDEBA-DLYRMJGP y autorizada por la Comisión Nacional de Valores para prestar asesoramiento en inversiones en la República Argentina según resolución DI-2021-59-APN-GAYM#CNV Matricula 1406. La decisión de inversión y los riesgos asociados son responsabilidad exclusiva del inversor.

- Boston Asset Manager S.A., sus directivos, empleados y colaboradores no se responsabilizan por los resultados de la inversión realizada.