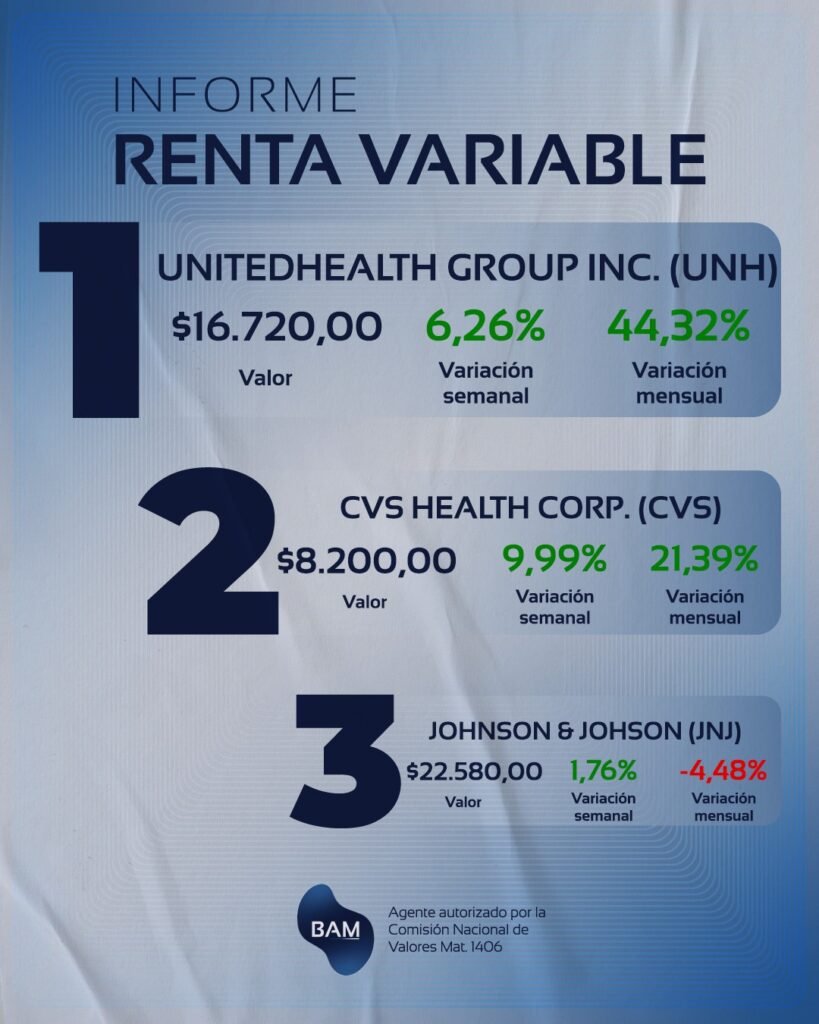

UnitedHealth Group es la mayor empresa de salud de Estados Unidos y opera con un modelo simple de entender, pero difícil de replicar: cobra por asegurar personas y también gana dinero gestionando y prestando servicios médicos, lo que le permite diversificar sus fuentes de ingresos, capturar márgenes en distintas etapas del sistema y estabilizar su generación de caja frente a shocks en costos médicos.

¿Cómo está estructurado el negocio?

Su estructura se divide en dos grandes unidades. Por un lado, UnitedHealthcare, que funciona como la aseguradora tradicional (vende planes de salud a individuos, empresas y programas públicos como Medicare y Medicaid). Por otro, Optum, que ofrece servicios médicos, gestión de medicamentos y soluciones basadas en datos, participando directamente en cómo se brinda y organiza la atención de salud.

¿Dónde está el diferencial económico?

El núcleo del modelo de UnitedHealth Group es su integración vertical, combinando aseguramiento con servicios de salud a través de su unidad Optum.que es la división que brinda servicios médicos, gestiona medicamentos y utiliza datos para organizar y hacer más eficiente la atención de salud. En la práctica, participa en cómo se atienden los pacientes y cuánto cuesta esa atención.

Para entender el diferencial, pensemos en un ejemplo simple. Una aseguradora tradicional cobra una prima mensual, pero luego debe pagar consultas, tratamientos o medicamentos a terceros. Si esos costos suben más de lo esperado, su rentabilidad cae, porque no tiene control directo sobre ellos.

En cambio, UnitedHealth, a través de Optum, interviene en esa cadena: negocia precios, coordina tratamientos y, en algunos casos, presta directamente el servicio. Esto le permite que parte de ese gasto médico deje de ser solo un costo y pase a ser también una fuente de ingresos o, al menos, un costo más eficiente.

¿Para qué sirve esto en términos económicos?

- Reduce la incertidumbre sobre cuánto va a gastar en salud por paciente

- Mejora la eficiencia operativa del sistema

- Permite sostener márgenes más estables frente a aumentos de costos

En los estados financieros, esto se refleja en una mejor gestión del ratio de costos médicos (es decir, qué porcentaje de las primas cobradas se destina a pagar atención de salud), menor volatilidad en los márgenes y una generación de caja más predecible.

De dónde gana dinero?

Los ingresos de UnitedHealth provienen de un modelo diversificado, donde conviven el negocio asegurador con servicios de salud y soluciones basadas en datos:

- Primas de seguros (UnitedHealthcare): principal fuente de ingresos, vinculada a afiliados individuales, corporativos y programas públicos

- Servicios médicos (Optum Health): prestación directa de atención a pacientes

- Gestión farmacéutica (Optum Rx): administración de beneficios de medicamentos

- Data y analítica (Optum Insight): soluciones tecnológicas para optimizar costos y eficiencia del sistema

Dentro de esta estructura, Optum se ha convertido en el principal driver de crecimiento. A diferencia del negocio asegurador (más regulado y con márgenes acotados), Optum opera en segmentos con mayor valor agregado y mejores márgenes, especialmente en servicios, tecnología y gestión de datos.

Resultados financieros: crecimiento sostenido con presión en rentabilidad

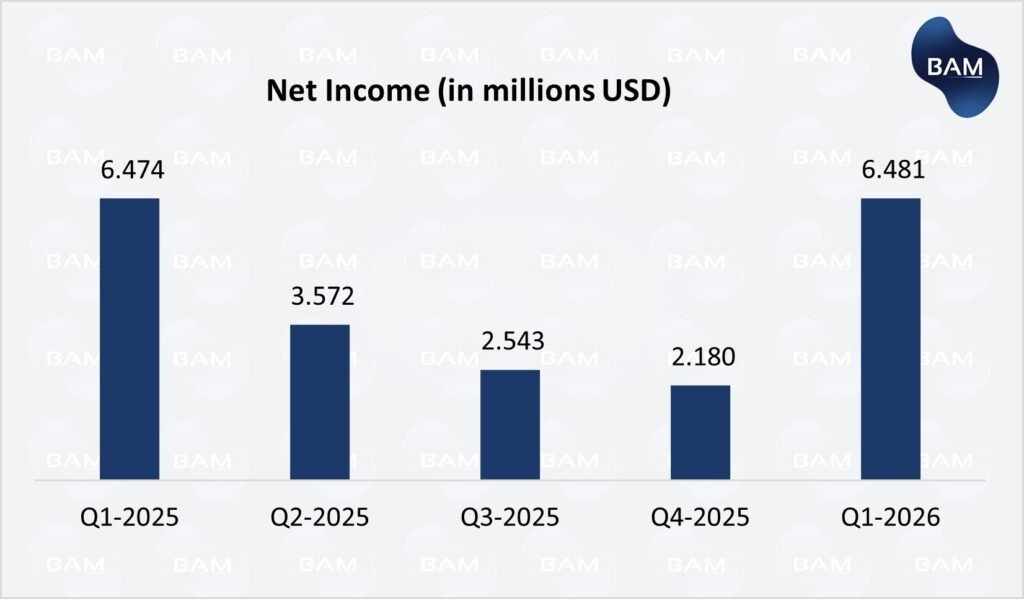

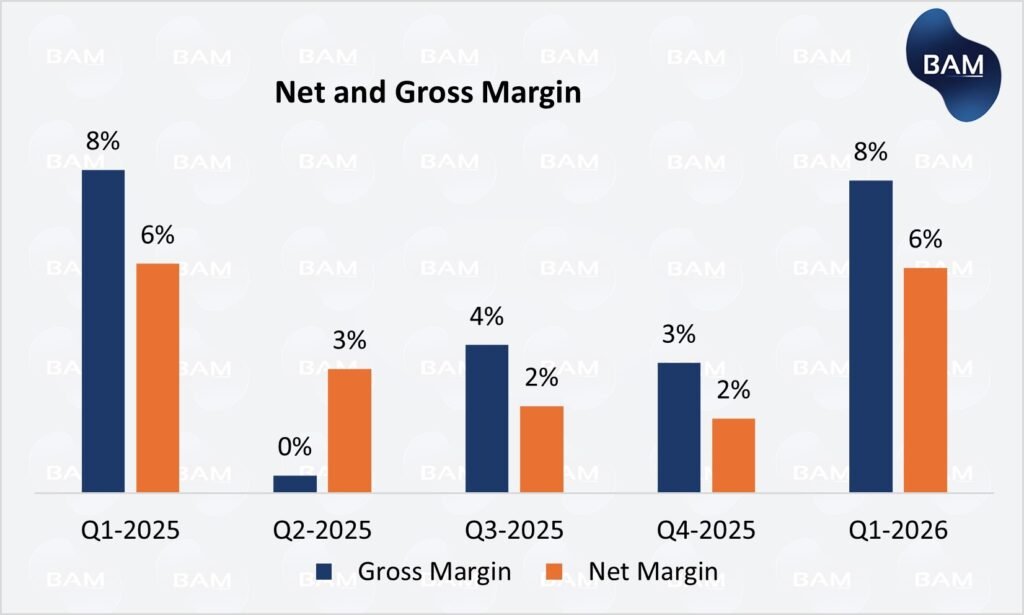

UnitedHealth Group mantiene una dinámica de crecimiento sólida en términos de ingresos, aunque con una clara compresión de márgenes a lo largo de 2025. En el Q1-2026, la compañía reportó ingresos por US$111.721 millones (+2% interanual), consolidando niveles elevados de facturación tras haber alcanzado US$447.6 mil millones en 2025 (+12% YoY). Esta evolución confirma que la demanda por servicios de salud continúa firme, especialmente en segmentos vinculados a Medicare y Medicaid.

Sin embargo, la dinámica de resultados muestra un deterioro significativo en la rentabilidad durante 2025. En el Q3-2025, el margen neto se redujo a 2.1%, desde niveles cercanos al 6% en el año previo, reflejando una fuerte caída en earnings operativos y presión generalizada en todos los segmentos. A nivel anual, el margen neto se ubicó en 2.7%, muy por debajo de estándares históricos de la compañía.

En este contexto, el Q1-2026 comienza a mostrar señales de estabilización, con un margen neto de 5.6% y earnings operativos por US$9.0 mil millones, evidenciando una recuperación parcial tras el ajuste del año anterior.

¿Qué está pasando realmente? Presión en costos y límites del modelo

El deterioro en márgenes no responde a una debilidad en ingresos, sino a un desbalance en la estructura de costos, particularmente en los costos médicos. El indicador clave para entender esta dinámica es el Medical Care Ratio (MCR), que mide qué proporción de los ingresos por primas se destina a cubrir gastos médicos.

Durante 2025, este ratio alcanzó niveles de 89.9% en el Q3 (+470 puntos básicos interanual), reflejando una presión significativa sobre la rentabilidad del negocio asegurador. Este aumento estuvo impulsado por tres factores principales:

- Mayor utilización del sistema de salud, especialmente en segmentos de Medicare

- Incremento en los costos unitarios de atención médica

- Cambios regulatorios, incluyendo recortes en financiamiento de Medicare y modificaciones en el programa Part D (programa que cubre medicamentos ambulatorios).

Este punto es particularmente relevante desde el punto de vista del modelo de negocio. UnitedHealth, a través de su integración vertical (UnitedHealthcare + Optum), debería tener una ventaja estructural para controlar costos, mejorar eficiencia y expandir márgenes frente a otras aseguradoras. Sin embargo, lo observado en 2025 muestra un límite claro a esa capacidad.

En la práctica, la compañía no logró trasladar completamente el aumento de costos a precios en el corto plazo, lo que derivó en una compresión abrupta de márgenes. Esto es consistente con la naturaleza del negocio: los contratos (especialmente en Medicare y Medicaid) tienen rigideces regulatorias y temporales que impiden ajustes inmediatos en pricing.

Adicionalmente, el propio segmento Optum (clave en la estrategia de eficiencia) también evidenció deterioro en rentabilidad, particularmente en Optum Health, afectado por presiones de reembolso y mayores costos médicos. Esto sugiere que el shock de costos fue sistémico y no limitado al negocio asegurador.

En este sentido, el desempeño de 2025 no implica una falla estructural del modelo, sino más bien un descalce temporal entre costos y precios, agravado por factores regulatorios y macro del sector salud.

Normalización en marcha: primeras señales en 2026

Los resultados del Q1-2026 comienzan a reflejar una corrección de esta dinámica. El Medical Care Ratio se redujo a 83.9% (-90 bps interanual), evidenciando una mejora en la gestión de costos y/o un ajuste en precios.

Esta mejora se explica principalmente por:

- Repricing en distintas líneas de negocio.

- Mayor disciplina operativa.

- Normalización parcial en la utilización del sistema.

No obstante, el nivel de costos médicos se mantiene elevado en términos históricos, lo que sugiere que la recuperación de márgenes será gradual y dependiente de la capacidad de la compañía para sostener estos ajustes.

Conclusión para Inversores

UnitedHealth atraviesa una fase de transición: mantiene crecimiento en ingresos y liderazgo estructural en el sector, pero enfrenta un entorno donde los costos médicos crecen más rápido que su capacidad de ajuste en precios. El inicio de 2026 muestra señales de normalización, aunque el equilibrio del modelo seguirá condicionado por factores regulatorios y la evolución del costo sanitario.

Accede a todos nuestros informes sobre economía e inversiones

- Los informes de inversión expuestos en nuestra web fueron realizados por expertos en el mercado de capitales. Los mismos son elaborados con lineamientos generales aunque recomendamos contactarnos para recibir asesoramiento personalizado.

- Los rendimientos no son garantizados, las inversiones en títulos de valores pueden provocar pérdidas en el capital invertido.

- Precios indicativos. No constituyen oferta. Recomendación de inversión realizada por Boston Asset Manager S.A. Cuit 30-71652406-6 Inscripta ante la IGJ bajo el número RL2019-22722943-GDEBA-DLYRMJGP y autorizada por la Comisión Nacional de Valores para prestar asesoramiento en inversiones en la República Argentina según resolución DI-2021-59-APN-GAYM#CNV Matricula 1406. La decisión de inversión y los riesgos asociados son responsabilidad exclusiva del inversor.

- Boston Asset Manager S.A., sus directivos, empleados y colaboradores no se responsabilizan por los resultados de la inversión realizada.