Argentina cuenta con una variedad de bonos diseñados para atender diferentes necesidades y preferencias de riesgos de los inversores y para atender diferentes necesidades de financiamiento del Estado.

A continuación, se dispone un cuadro comparativo con los principales atributos a tener en cuenta en cada tipología de bonos. Más adelante se detallan con más precisión.

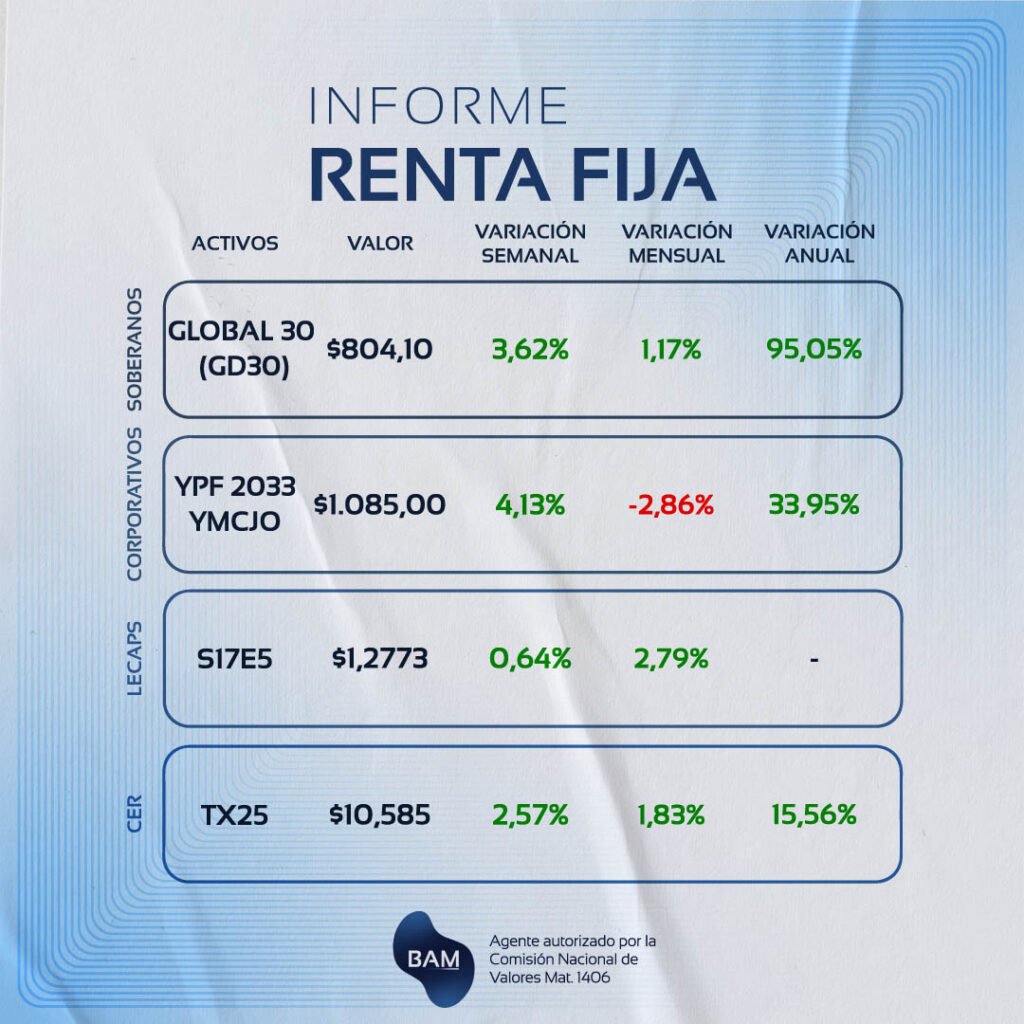

Bonos CER

Los bonos CER son instrumentos de renta fija emitidos por el gobierno argentino que ajustan su capital e intereses en base al Coeficiente de Estabilización de Referencia (CER), un índice que sigue la evolución del Índice de Precios al Consumidor (IPC) publicado por el INDEC. Este mecanismo permite que estos bonos protejan el poder adquisitivo frente a la inflación.

Funcionamiento

- Ajuste del Capital:

-El monto nominal del bono (valor técnico) se actualiza diariamente aplicando el coeficiente CER.

-El CER refleja la variación acumulada del IPC con un retraso aproximado de 45 días, lo que genera un pequeño desfasaje respecto a la inflación real. - Pago de Intereses:

-Estos bonos pueden ser:

*A tasa fija + CER: Pagan un interés fijo sobre el capital ajustado.

*Solo ajustados por CER: El rendimiento está determinado únicamente por la inflación acumulada.

-Los intereses suelen pagarse semestralmente. - Amortización del Capital:

-El capital se devuelve al vencimiento, ajustado por la variación del CER desde la fecha de emisión. - Negociación:

-Su precio puede fluctuar según expectativas de inflación y demanda de cobertura. - Riesgos:

-Si el CER aumenta por debajo de la variación del tipo de cambio, los bonistas pueden tener una pérdida en términos de dólares.

-Esto no sería conveniente para inversores que quieran dolarizar sus ahorros y obtener rendimientos seguros en dólares.

-Dado que el IPC sólo es un instrumento para medir la inflación (así como el termómetro para medir la fiebre), no refleja completamente el fenómeno inflacionario, ya que está compuesto de una canasta básica de bienes y servicios. -Por lo tanto, generalmente no se alinearía con los objetivos financieros de los bonistas.

Bonos Dollar-Linked

Los bonos dollar-linked son instrumentos de deuda emitidos en pesos argentinos, pero cuyo valor está indexado al tipo de cambio oficial del dólar. Ofrecen una cobertura parcial frente a devaluaciones, ya que su capital ajusta de acuerdo con las variaciones del dólar oficial, pero se liquidan y pagan en pesos.

Funcionamiento

- Ajuste del Capital:

-El valor nominal del bono se ajusta diariamente según el tipo de cambio oficial del Banco Central de la República Argentina (BCRA).

-Cualquier movimiento del dólar oficial impacta directamente en el capital, incrementándolo o manteniéndolo estable si el tipo de cambio no se mueve. - Pago de Intereses:

-Estos bonos suelen pagar una tasa de interés fija (generalmente baja) sobre el capital ajustado por el tipo de cambio oficial.

-Los intereses se pagan periódicamente (trimestral o semestralmente, según el bono). - Amortización del Capital:

-El capital se reembolsa en pesos al vencimiento, pero ajustado a la cotización del dólar oficial en esa fecha. - Negociación:

-Su precio en el mercado secundario refleja las expectativas del mercado respecto a la evolución del tipo de cambio oficial. - Riesgos:

-Si el aumento del tipo de cambio oficial es menor a la inflación, los bonistas perderán poder adquisitivo. -Por lo tanto, este bono no serviría para cubrirse completamente de la inflación. -Bajo una política cambiaria de flotación sucia, donde el Banco Central fija la variación del tipo de cambio oficial, el aumento de éste puede ser menor al aumento del IPC. -En contextos de restricciones cambiarias, con desdoblamiento de los tipos de cambio, el dólar paralelo puede aumentar más rápidamente que el dólar oficial. Esto hace que, en términos reales, el bonista pierda incluso contra el dólar.

Bonos en Dólares

Los bonos en dólares son instrumentos de deuda emitidos y denominados en esta moneda, lo que implica que tanto el capital como los intereses se pagan en dólares estadounidenses.

Estos bonos pueden ser emitidos por gobiernos, provincias, municipios o empresas privadas, y son una opción atractiva para inversores que buscan cobertura cambiaria y exposición directa a activos dolarizados.

Funcionamiento

- Denominación y Liquidación:

-Estos bonos están denominados en dólares estadounidenses, lo que significa que el valor nominal y los pagos de intereses están estipulados en esta moneda.

-Aunque están en dólares, algunos de estos bonos se pueden negociar en mercados locales y liquidar en pesos a la cotización los dólares financieros, como el MEP y CCL dependiendo si la especie D o C, respectivamente. - Tasa de Interés:

-Ofrecen tasas fijas en pesos o dólares, sobre el valor nominal del bono.

-Al aplicar la tasa sobre el valor nominal puede generar un rendimiento efectivo mayor si el precio del bono está por debajo del valor nominal y un rendimiento efectivo menor si el precio del bono está por encima.

-Los intereses se pagan periódicamente, generalmente de forma semestral.

- Amortización del Capital:

-La amortización del capital generalmente se hace al vencimiento del bono, o bien con pagos periódicos antes del vencimiento.

-Algunos bonos ofrecen amortización parcial anticipada. - Negociación:

-Cotizan en mercados internacionales o en el mercado local bajo legislación extranjera o nacional.

-Los bonos ley extranjera ofrecen mayor seguridad jurídica, por lo tanto, tienen menor riesgo crediticio.

-Son negociados a precios que reflejan las condiciones del mercado y el riesgo percibido del emisor. - Riesgo:

-El mayor riesgo de los bonos es el de default. A lo largo de la historia argentina, los bonos del Estado han caído en default llevando a una reestructuración en sus pagos.

-Aunque los bonos paguen un rendimiento fijo en pesos o en dólares, pueden cotizar por debajo de su valor nominal y continuar una tendencia bajista de precios como pasó en el gobierno anterior. De ser así, los bonistas perderán su capital con la caída en la cotización, esfumando la tasa de cupón pactada.

-La calidad crediticia de los bonos refleja el riesgo al que se exponen los bonistas. Actualmente, los bonos argentinos según la categorización del S&P Rating se sitúan CCC, considerando la situación crediticia como débil.

-Sin embargo, la acumulación de los resultados fiscales positivos, la baja del riesgo país, la baja de la inflación y el aumento de los depósitos en dólares, permitirán pagar los vencimientos de capitales e intereses en

Bonos BADLAR

Los bonos BADLAR son instrumentos de deuda emitidos tanto por el gobierno como por entidades privadas, cuyo rendimiento está vinculado a la tasa BADLAR, una referencia del sistema financiero argentino que refleja la tasa promedio que los bancos pagan por plazos fijos mayores a $10 millones.

Estos bonos ofrecen una tasa de interés variable, ajustada periódicamente según los movimientos de la tasa BADLAR más un spread o margen fijo.

Al ser una tasa variable, ajustan sus rendimientos al alza cuando las tasas de interés aumentan, lo que protege a los inversores en contextos de políticas monetarias restrictivas.

Funcionamiento

- Ajuste del Capital:

-La tasa BADLAR es una referencia del sistema financiero argentino. Representa el promedio de tasas que los bancos ofrecen por plazos fijos mayores a $10 millones.

-El interés de los bonos se ajusta a la tasa BADLAR, que cambia a diario, dependiente de las condiciones del mercado.

-Los bonos BADLAR no tienen una tasa fija, sino que su interés se ajusta periódicamente (por ejemplo, cada 3 meses) con base en la tasa Badlar vigente.

-Para calcular el interés total se necesita saber la tasa BADLAR y el spread fijo, que es un margen adicional definido al momento de la emisión del bono, que varía según el emisor y las condiciones de mercado. - Pago de Intereses:

-Los intereses se pagan de manera periódica (trimestral o semestralmente), ajustándose a la tasa BADLAR vigente en cada período. - Amortización del Capital:

-El capital suele devolverse al vencimiento, aunque algunos bonos ofrecen amortización parcial anticipada. - Negociación:

-Su precio fluctúa en función de las expectativas sobre las tasas de interés y el riesgo del emisor. - Riesgo:

-Si el aumento de tasas se sitúa por debajo de la variación del IPC y del tipo de cambio, entonces el inversor tendrá una pérdida en su poder adquisitivo, tanto en pesos como en dólares.

-Si se produce una baja de tasas, mientras que sube el IPC y el tipo de cambio, la pérdida se acentúa.

-Por lo tanto, no protege al inversor del riesgo de tipo de cambio y del riesgo de inflación, sólo del riesgo de tasa de interés.

Accede a todos nuestros informes sobre economía e inversiones

- Los informes de inversión expuestos en nuestra web fueron realizados por expertos en el mercado de capitales. Los mismos son elaborados con lineamientos generales aunque recomendamos contactarnos para recibir asesoramiento personalizado.

- Los rendimientos no son garantizados, las inversiones en títulos de valores pueden provocar pérdidas en el capital invertido.

- Precios indicativos. No constituyen oferta. Recomendación de inversión realizada por Boston Asset Manager S.A. Cuit 30-71652406-6 Inscripta ante la IGJ bajo el número RL2019-22722943-GDEBA-DLYRMJGP y autorizada por la Comisión Nacional de Valores para prestar asesoramiento en inversiones en la República Argentina según resolución DI-2021-59-APN-GAYM#CNV Matricula 1406. La decisión de inversión y los riesgos asociados son responsabilidad exclusiva del inversor.

- Boston Asset Manager S.A., sus directivos, empleados y colaboradores no se responsabilizan por los resultados de la inversión realizada.