RESUMEN DE LOS REPORTES FINANCIEROS DE BANCOS DE INVERSIÓN

El mes de enero estuvo marcado por la presentación de resultados del cuarto trimestre de 2024 y el FY24 en su totalidad.

Este informe se analizan los resultados de las siguientes empresas: Netflix, Microsoft y Tesla abordando el sector de streaming y tecnológico.

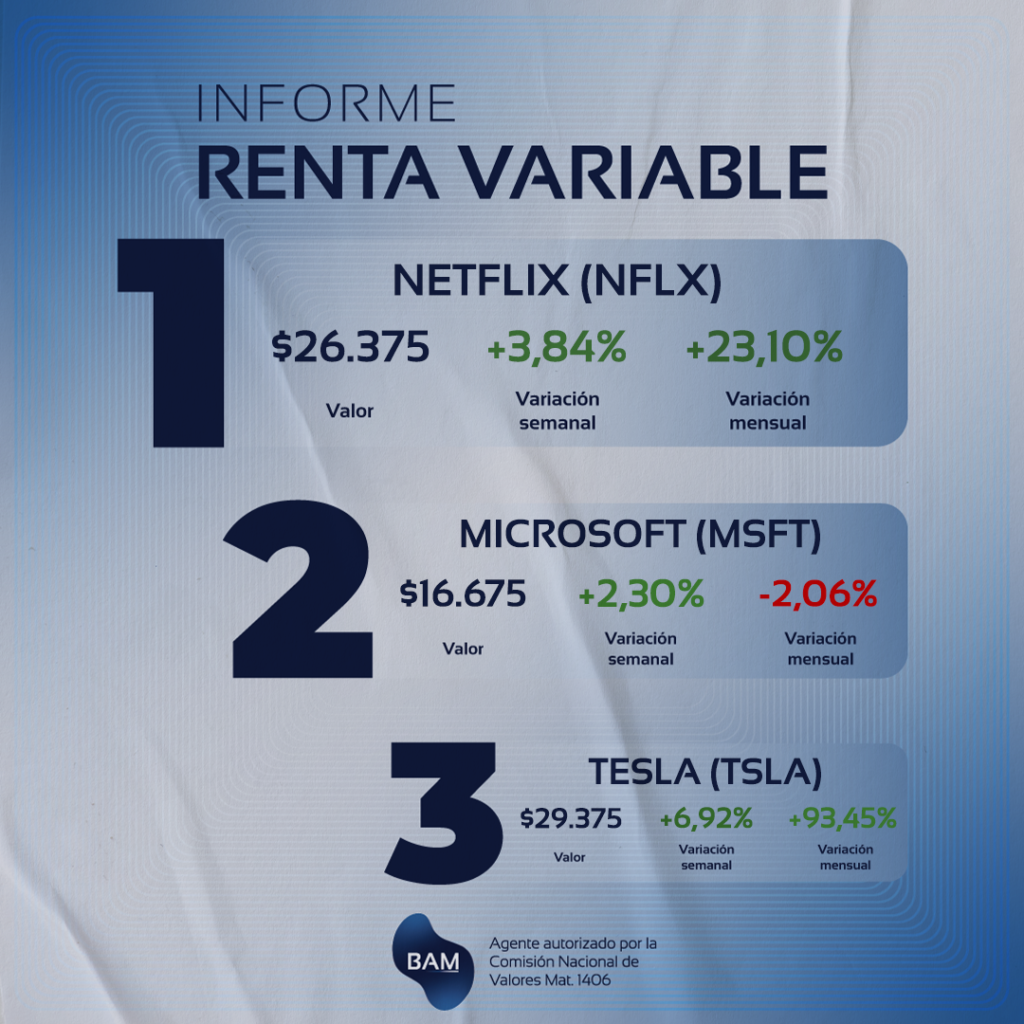

NETFLIX (NFTX)

El 21 de enero la compañía de streaming presentó sus resultados financieros correspondientes al cuarto trimestre de 2024 y del FY2024, superando ampliamente las expectativas de los inversores.

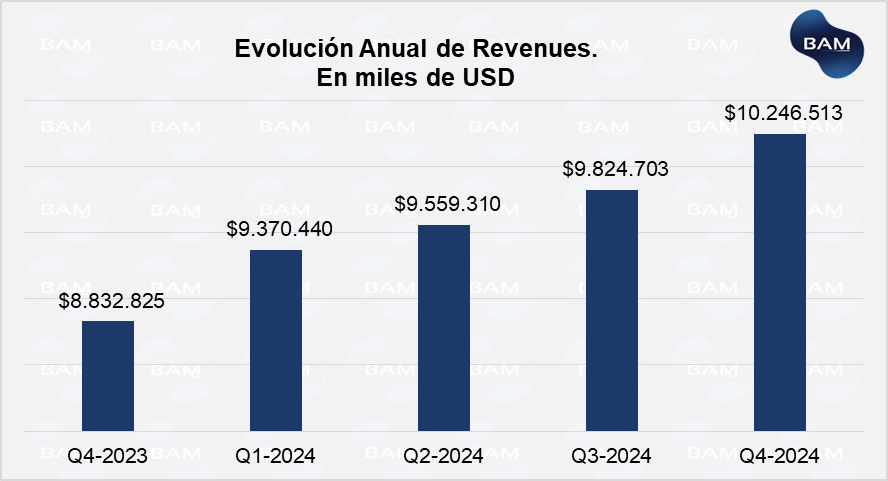

Revenues: los ingresos brutos de la firma acumularon US$10.247 millones superando los US$10.020 M esperados por los analistas, cuya estimación era un crecimiento del 15% interanual para el Q4.

Los revenues del Q4 aumentaron un 4,3% respecto del trimestre anterior y del 16% respecto del mismo trimestre del año anterior. A su vez, los ingresos para el año fiscal 2024 (FY24) totalizaron US$39.000 millones, lo que representa un aumento del 15,6% respeto del FY2

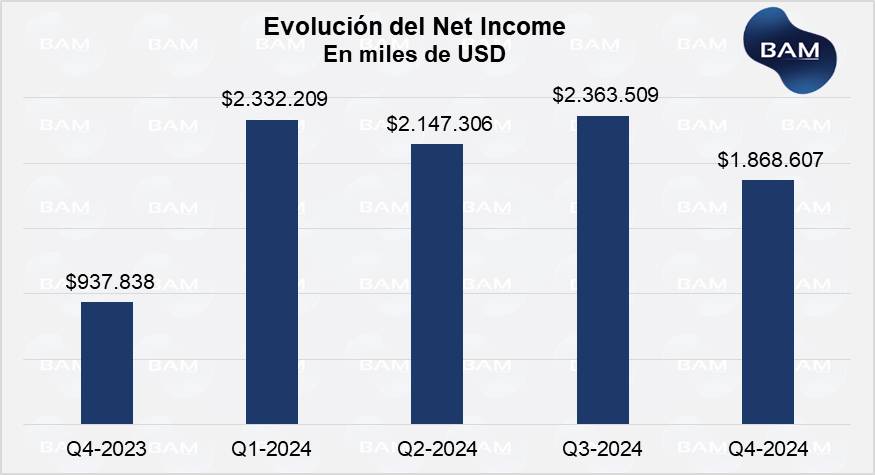

Net Income: los beneficios netos sumaron US$1.868 M, disminuyendo un 20% respecto del trimestre anterior, pero duplicándose respecto del mismo trimestre del año anterior.

El margen del Net Income sobre los Revenues fue del 18%, por encima del 10,6% registrado el cuarto trimestre de 2023.

Para el FY24 los beneficios netos acumularon US$8.711, representando un margen del 22,3% sobre las ventas y aumentando un 61% respecto del FY23.

Earnings per Share (EPS): las ganancias por acción (diluted) fueron US$4,27, superando los US$4,23 esperados y cayendo un 21% respecto del mismo trimestre del año anterior.

Respecto del año anterior, las EPS subieron un 103%. Para el FY24 las EPS fueron de US$19,83, marcando un aumento del 65% respecto del FY23.

Free Cash Flow: el cash flow representa los beneficios económicos de la compañía, el net income es un concepto contable. A los inversores les interesa el aumento en el flujo de caja.

De acuerdo al cálculo de nuestros analistas, el flujo de caja libre fue de US$348.252, disminuyendo más del 58% respecto del trimestre anterior, pero acumulando US$586.575 M, respecto del saldo negativo del año previo. lo

Dividendos: la compañía no ha distribuido dividendos hasta entonces. Sin embargo, ha elegido por reinvertir sus accionistas para brindar elevados rendimientos y seguir liderando el sector de streaming.

Microsoft (MSFT)

El gigante tecnológico presentó sus resultados financieros del segundo trimestre del año fiscal 2025, mostrando un creciendo sólido y estable, tal cual ha tenido durante los años previos.

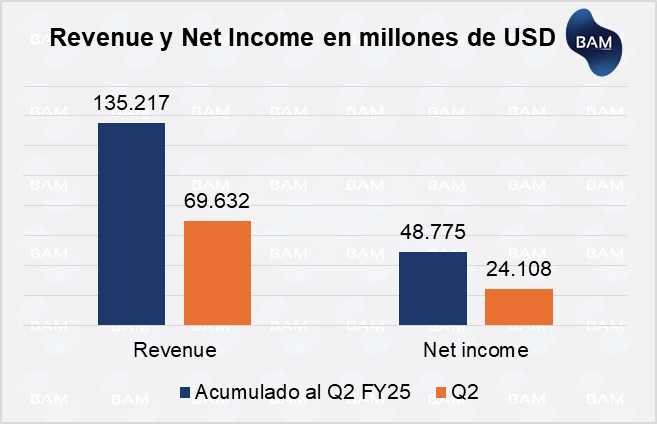

Revenues: los ingresos por ventas sumaron US$69.631 millones, significando un aumento del 6,17% respecto de trimestre anterior y un aumento del 12,27% respecto del mismo trimestre del año anterior.

Los ingresos por ventas acumulados en los dos trimestres del FY25 se ubican un 14,07% arriba del mismo período que en el FY24.

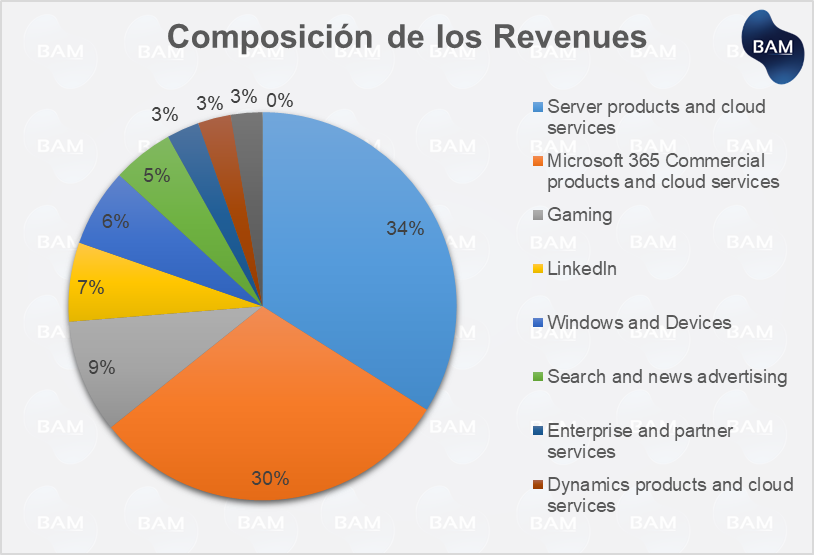

Los servicios de la nube representaron el 34% de los ingresos de Microsoft, seguido de los servicios de Microsoft 365. El acumulado de los seis meses del FY25, los servicios de la nube vienen acumulando también el 34%, ampliándose 300 y 100 puntos básicos respecto del FY23 y F24, respectivamente.

Está claro que el modelo de negocio no es Windows, ni máquinas, ni aparatos. Sino los servicios de la nube.

Net Income: los beneficios netos alcanzaron los US$24.108 M, cayendo un -2,27% respecto del trimestre anterior, pero con un aumento del 10% de forma anual.

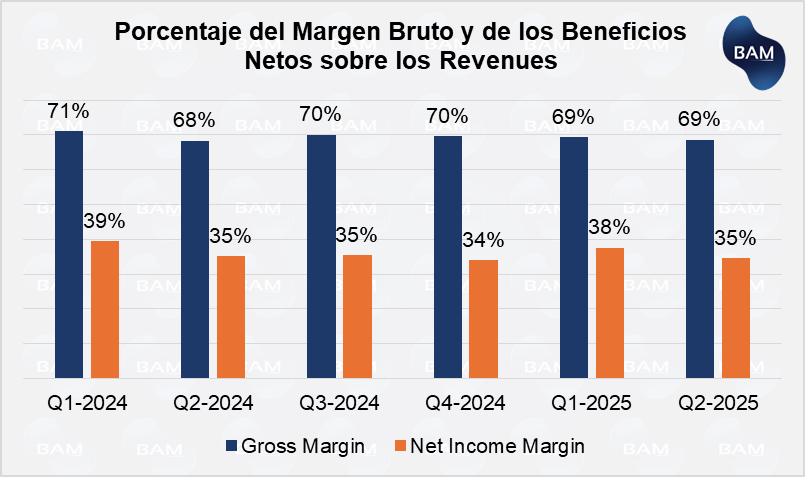

Microsoft se posiciona con un modelo de negocio bastante estable, con un sólido crecimiento. Su margen de los beneficios netos ha oscilado entre el 35% y 39% en los últimos trimestres.

Free Cash Flow: el flujo de caja libre, o el cambio neto en la posición de caja, fue un saldo negativo de US$3.358 M. Una mejora respecto de la caída del mismo trimestre al año pasado, cuya cifra fue de US$63.147.

Sin embargo, nuestros analistas consideran que, si bien Microsoft se tiene ventas y beneficios netos estables, el flujo de caja no resulta alentador dado su modelo de negocio.

TESLA (TSLA)

La compañía de Elon Musk presentó los resultados del cuarto trimestre del 2024, los cuales no llegaron a superar las expectativas de los inversores.

Revenues: los ingresos por ventas alcanzaron los US$25.707 M, quedando ampliamente atrás de las expectativas de los US$27.220 M.

Respecto al trimestre anterior aumentó un 2,08% y respecto del mismo trimestre de 2023 lo hizo en 2,15%. Manteniéndose estable durante el 2024.

Para el total de 2024, los revenues sumaron US$97.690 M, un 0,95% arriba del año anterior. Variación que viene en caída desde 2020.

Net Income: los beneficios netos alcanzaron los US$2.566, aumentando un 2,44% de forma trimestral y un 3,26% de forma anual.

Para el total de 2024, Tesla generó US$8.419 M, representando una caída de más del 22% respecto al año anterior.

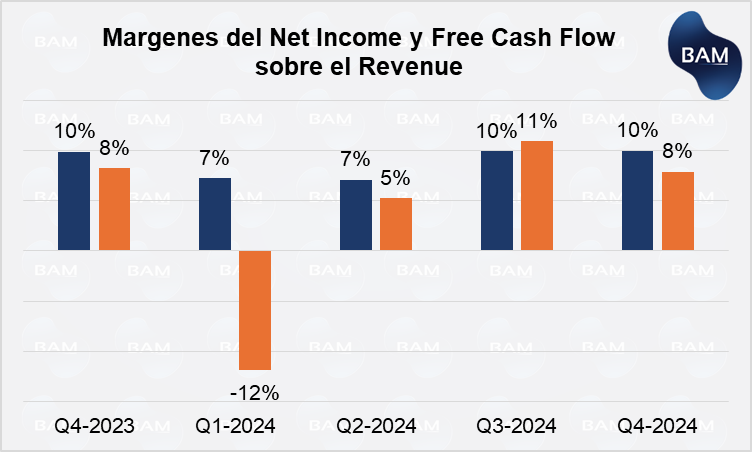

Los márgenes del Net Income y el Free Cash Flow sobre los Revenues resultan muy bajos en comparación con el sector. Lo que podría indicar que la compañía enfrenta riesgos de liquidez importantes.

Free Cash Flow: el flujo de caja libre, al igual que Netflix, la compañía lo sobreestima. La compañía no deduce los flujos correspondientes a las actividades de financiación.

El flujo de caja libre que Tesla declara para el Q4-2024 es de US$2.031, acumulando una caída del 26% respecto al trimestre anterior y del 1,6% respecto del mismo trimestre del año anterior.

En el cuadro inferior, puede visualizarse que, aunque el revenue resulte elevado, los beneficios netos y la variación del efectivo disponible (free cash flow), son minúsculos.

Es por ello que la compañía presenta un elevado riesgo en comparación con el sector y la cotización de sus acciones son volátiles.

Accede a todos nuestros informes sobre economía e inversiones

- Los informes de inversión expuestos en nuestra web fueron realizados por expertos en el mercado de capitales. Los mismos son elaborados con lineamientos generales aunque recomendamos contactarnos para recibir asesoramiento personalizado.

- Los rendimientos no son garantizados, las inversiones en títulos de valores pueden provocar pérdidas en el capital invertido.

- Precios indicativos. No constituyen oferta. Recomendación de inversión realizada por Boston Asset Manager S.A. Cuit 30-71652406-6 Inscripta ante la IGJ bajo el número RL2019-22722943-GDEBA-DLYRMJGP y autorizada por la Comisión Nacional de Valores para prestar asesoramiento en inversiones en la República Argentina según resolución DI-2021-59-APN-GAYM#CNV Matricula 1406. La decisión de inversión y los riesgos asociados son responsabilidad exclusiva del inversor.

- Boston Asset Manager S.A., sus directivos, empleados y colaboradores no se responsabilizan por los resultados de la inversión realizada.