INTRODUCCIÓN

En un entorno financiero cada vez más complejo y dinámico, es crucial que los inversores cuenten con información precisa y relevante para tomar decisiones informadas. A través de este análisis, se pretende identificar oportunidades de inversión, evaluando factores clave como la rentabilidad, el riesgo, y los catalizadores del mercado que podrían influir en el valor de las acciones en el corto y mediano plazo.

Los informes de renta variable tienen en cuenta las empresas que presentaron resultados financieros recientemente. Para un análisis más profundo de estas empresas o de las que el inversor solicite, no dude en consultar con nuestros especialistas.

EMPRESAS QUE PUBLICARON SUS RESULTADOS FINANCIEROS EN LAS ÚLTIMAS SEMANAS

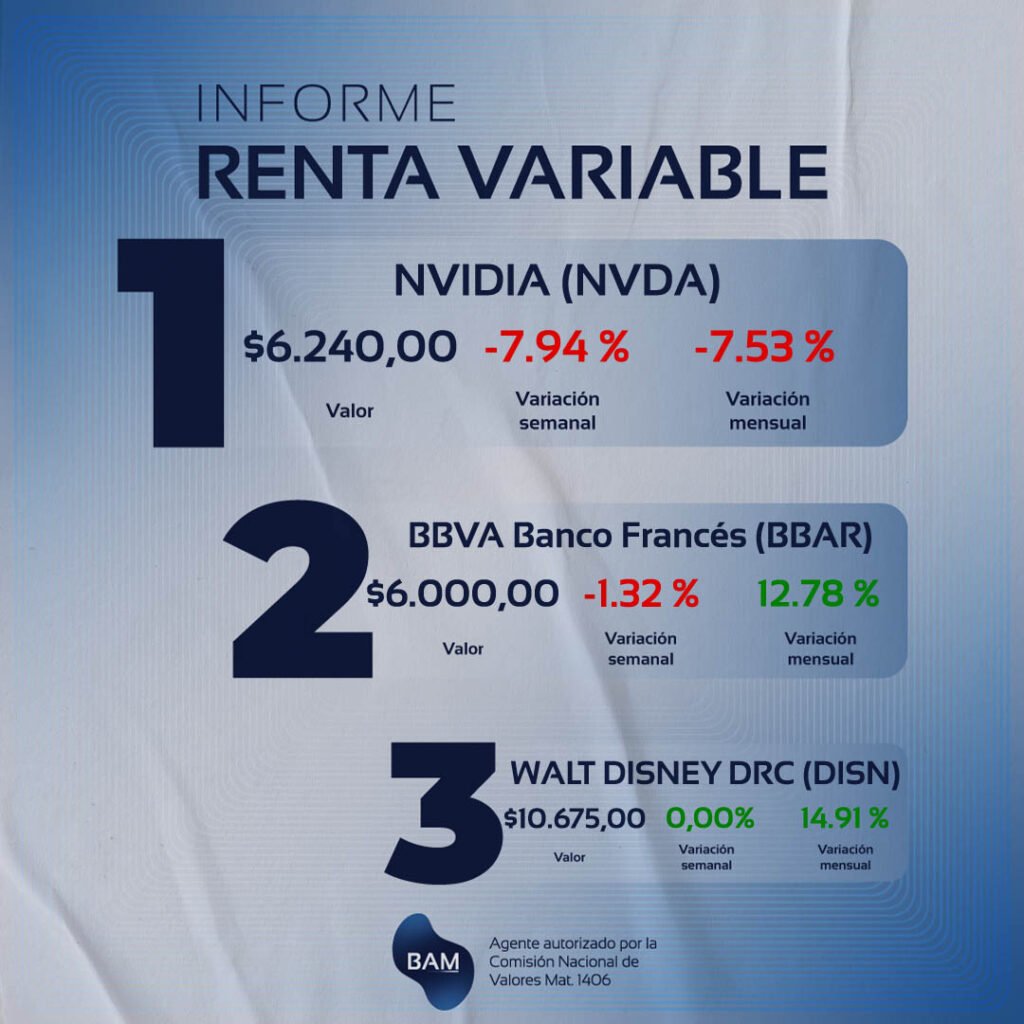

NVIDIA (NVDA)

A nivel mundial, Nvidia se consolida como líder en la fabricación de microchips. El modelo de negocio de la compañía abarca lo siguiente:

-El diseño y comercialización de unidades de procesamiento gráficos para video juegos.

–NVIDIA DRIVE, que ofrece una plataforma para el desarrollo y operación de vehículos autónomos y sistemas avanzados de asistencia al conductor. Combina hardware, software y herramientas de inteligencia artificial para brindar soluciones completas a la industria automotriz.

-Soluciones de IA para tareas automatizadas.

-Provisión de centro de datos y soluciones de IA en la nube.

Si bien las empresas fabricantes de microchips pertenecen al mismo sector tecnológico y en algún punto se relacionan, en el fondo sus modelos de negocios presentan diferencias. Por ejemplo, TSMC se relaciona con NVIDIA ya que ésta última le compra chips a la primera. Por lo tanto, no representaría un competidor para NVIDIA, sino más un socio estratégico.

Del otro lado, Amazon, Google y Tesla son grandes compradores de los chips que diseña Nvidia. La inversión que estos gigantes hacen en inteligencia artificial repercute en la demanda a la que se enfrenta Nvidia. De esta forma, los resultados de la vendedora de chips se encuentran expuestos a la performance de los otros gigantes.

Situación Financiera

El 20 de noviembre, la compañía con sede en Santa Clara (California) presentó sus resultados financieros del tercer trimestre (del fiscal year 2025). Si bien, los resultados fueron mejor a lo esperado, la reacción de los inversores hizo caer el precio en la jornada bursátil del día siguiente.

En lo que va del año, las acciones de Nvidia en el NYSE han subido más de un 192%, lo que la ubica muy por encima de sus competidores. Para recordar, las acciones de Intel se desploman un 51% en lo que va del año y las de AMD un 0,7%.

Esto refuerza el liderazgo de Nvidia en el mercado.

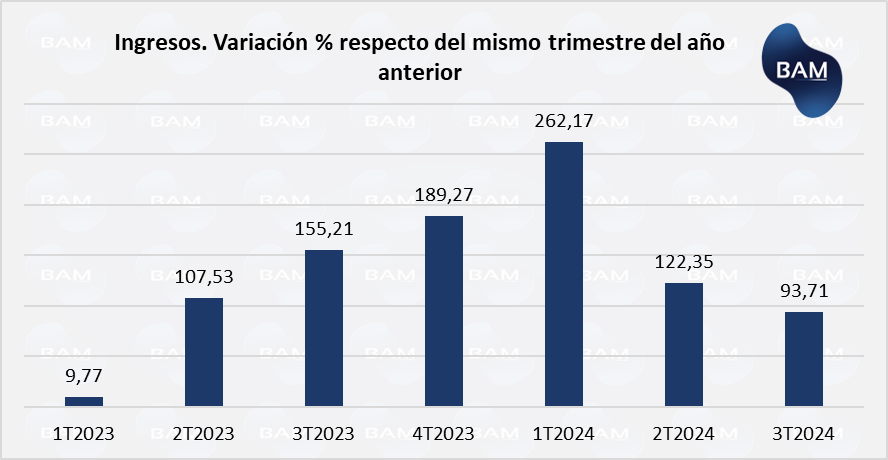

Ingresos por ventas: los ingresos por ventas alcanzaron los US$35.1 billones, significando un aumento del 17% respecto del trimestre anterior y del 94% respecto del mismo trimestre del año anterior. Mientras que superó a las expectativas de los inversores por un 5,7$, cuya cifra se situaba en US$33.2 billones.

Esto evidencia el aumento en la demanda de chips, pero de forma decreciente. Este aumento cada vez menor, hace temer a los inversores.

Data Center: los ingresos del negocio del centro de datos alcanzaron los US$30.8 billones, un 17% por encima del trimestre anterior y un 112% respecto de igual trimestre del año anterior.

Los ingresos del Data Center es la principal fuente de Nvidia, ya que representan el 87,8% de sus ingresos. Por lo tanto, la venta de chips sólo es una minoría.

Beneficios por acción (BPA): las ganancias por acción (diluted) fueron de US$0.81, un 19% por encima del trimestre anterior y un 103% por encima de igual trimestre del año anterior. Por su parte, los inversores esperaban que la cifra fuera de US$0.78.

Flujo de caja libre: el flujo de caja para los inversores acumula US$9.107 billones, aumentando un 65% respecto del período anterior.

Dividendos: Nvidia pagará apenas US$0.01 de dividendos por acción. Aunque parezca poco, hay que recordar que es una empresa cuya cotización en sus acciones superan el 192% en 2024.

Perspectivas

Nvidia anunció que el envío de los GPU Blackwell comenzarán el siguiente trimestre y ayudarán al crecimiento en los siguientes períodos. A su vez, prevén mayor demanda que oferta.

En lo que respecta al negocio de NVIDIA DRIVE, la compañía pretende seguir ampliando las ayudas a la conducción para garantizar una conducción autónoma. Esta rama pretende ser una fuente de ingresos en el largo plazo.

En cuanto al factor geopolítico, las tensiones entre China y Taiwán siguen vigentes y se espera que se acentúen en los próximos años. Por ello, invertir en empresas de microchips podría ser buena alternativa para un horizonte temporal de no más de 5 años.

Por otro lado, una de las políticas que podría llevarse a cabo en la presidente de Donald Trump es el aumento de impuestos a los microchips. De esta forma, los precios podrían aumentar, pero los analistas estimando que no afectará significativamente a la empresa.

Para ello, cabe comprender que el principal negocio de Nvidia no es el diseño y comercialización de chips, sino más bien el Data Center que ha presentado más del 80% de sus ingresos en los últimos reportes.

BBVA Banco Francés (BBAR)

El 20 de noviembre el BBVA presentó sus resultados financieros correspondiente al tercer trimestre de 2024. Recientemente se publicaron los resultados del trimestre anterior, que están disponibles en informes anteriores.

Situación Financiera

Resultado neto: los beneficios netos ajustados por inflación alcanzaron los $92.212 millones de pesos, cayendo un 21,6% respecto de trimestre anterior y aumentando un 224,8% respecto el mismo trimestre del año anterior.

Resultado neto por intereses: este indicador acumuló $460.258 millones de pesos, lo que significa una caída de casi el 40% respecto del trimestre anterior ($760.881 M) y del 45% respecto del mismo trimestre de 2023 ($835.026 M).

Esta caída se debe principalmente a la baja en la tasa de política monetaria del BCRA, la disminución en los intereses de bonos CER y escasos resultados por la cotización del oro y moneda extranjera. La baja en los gastos operativos del 17,6%, ayudó a soportar estos factores negativos.

Margen Financiero: el margen financiero acumuló $18.456 millones de pesos. De esta forma en los primeros 9 meses de 2024, este indicador aumentó un 25,3% respecto del trimestre anterior y un 105,6% respecto al acumulado en los 9 meses de 2023.

Retorno sobre activos (ROA): representa el rendimiento de los activos de la compañía y se interpreta como una tasa de rendimiento. El ROA ajustado por inflación fue de 3,4%, por debajo del 4,7% del trimestre anterior.

Retorno sobre capital propio (ROE): indica el rendimiento sobre el capital propio. EL ROE ajustado por inflación para el tercer trimestre de 2024 fue 16,9%, por debajo del 19,5% del trimestre anterior.

Liquidez: la participación de los activos líquidos asciende a 67,3$ del total de depósitos, cifra por encima de los mínimos exigidos. En el trimestre anterior este indicador fue de 69,5%.

Solvencia: el ratio de capital regulatorio de nivel 1 (Tier 1) se ubica un 22,2%, por debajo del 25,3% del trimestre anterior. Aunque presentó una leve baja, sigue indicando que un exceso del 172,4% sobre el capital mínimo exigido. Esto proporciona solidez para absorber pérdidas de manera inmediata.

Perspectivas

El contexto económico de inflación, tasas de interés y riesgo país decrecientes, facilitará a los bancos a conceder préstamos a una tasa más accesible, siendo partícipes del financiamiento de proyectos de inversión y del crecimiento económico del país.

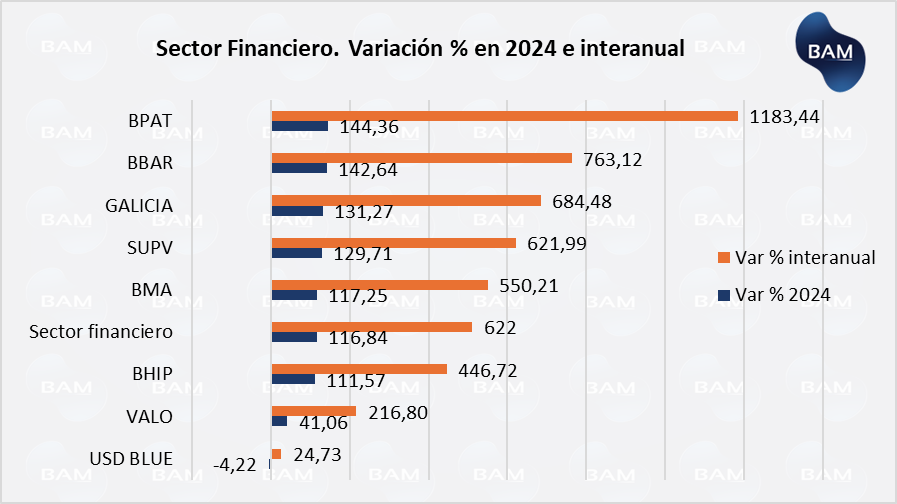

Aunque la baja en la tasa de política monetaria y el rendimiento de los bonos CER alteren los márgenes de la entidad financiera, lo cierto es que el sector bancario-financiero es el que mejor rendimiento ha dado en el último año, alcanzando casi el 510% de forma anual y el 117% en lo que va del año.

Si el inversor está dispuestos a asumir mayores riesgos y tiene un horizonte largo de tiempo, invertir en el BBVA resulta una oportunidad beneficiosa.

Además, el margen financiero positivo está garantizado para los bancos, ya que la tasa activa es mayor a la pasiva, lo que proporciona un margen de intermediación financiero positivo, invertir en bancos argentinos resulta una oportunidad atractiva para obtener rendimientos que superan a la inflación.

WALT DISNEY DRC (DISN)

El modelo de negocio de The Walt Disney Company se basa diferentes unidades de ingresos diversificadas y altamente interrelacionadas, que abarcan entretenimiento, medios de comunicación y experiencias. Estas líneas operan como un ecosistema integrado, potenciándose mutuamente.

El conglomerado abarca los conocidos parques de diversiones; plataforma de streaming; las cadenas de televisión como ABC, Disney Channel, FX y ESPN; y la producción de películas bajo las marcas de Disney, Pixar, Marvel, Lucasfilm y 20th Century Studios.

Situación Financiera

El jueves 14 de noviembre presentó los resultados financieros correspondientes a su cuarto trimestre según su año fiscal. Superando las expectativas de los inversores, la acción saltó un 10% inicialmente, cerrando en un 6% arriba ese día.

| WAL DISNEY DRC (DISN) | ||

| ACTUAL | ESTIMADO | |

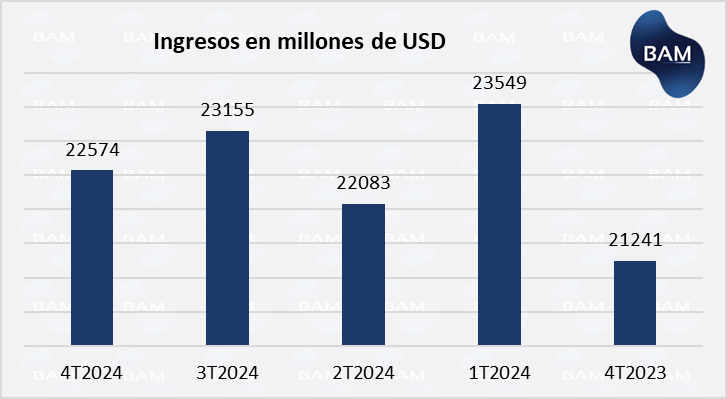

| INGRESOS | US$22.574 millones | US$22.470 M |

| BENEFICIOS POR ACCIÓN | US$1,14 | US$1,1 |

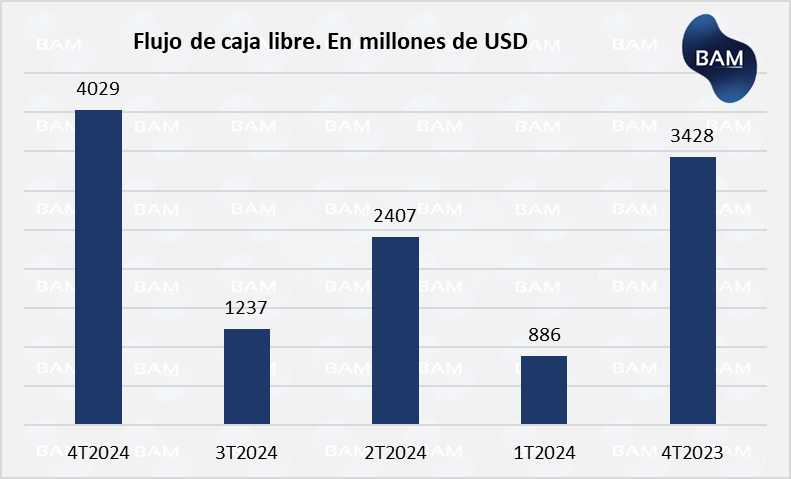

| FREE-CASH FLOW | US$4.029 millones | No fue reportado |

Ingresos: los ingresos por ventas alcanzaron los US$22.574 millones, un 0,4% por encima de los US$22.470 millones esperados. Respecto del trimestre anterior, los ingresos cayeron un 2,5%, pero aumentaron un 6,3% respecto del mismo trimestre del año previo.

Beneficios por acción (BPA): las ganancias por acción fueron de US$1,14, un 3,6% por encima de lo esperado (US$1,10) y casi un 40% por encima del trimestre anterior que fueron de US$0,82.

Flujo de caja libre: el flujo de caja libre alcanzó los US$4.029 millones, aumentando un 226% respecto del trimestre anterior y un 18% respecto de igual trimestre del año anterior. Este dato alentó el optimismo de los inversores para con el futuro de la empresa en los próximos períodos.

Perspectivas

Gracias al aumento de precios en la plataforma de streaming, la compañía pretende ampliar su margen operativo en conjunto con una reducción de costos. Esto derivaría, en períodos posteriores, en un aumento de los ingresos operativas y, consecuentemente, en mayores ganancias por acción.

Dicho esto, el inversor debe comprender que no necesariamente derive en mayores flujos de efectivo y dividendos. Para comprender las diferencias y tener un análisis más detallado, comuníquese con nuestro equipo de asesores.

El gigante de entretenimientos pronostica un crecimiento de entre el 6% y 8% en los ingresos de sus parques de diversiones para el año 2025. Adicionalmente, espera que los resultados positivos sean impulsados por el lanzamiento de su nueva línea de cruceros, Disney Treasure.

Por último, los datos económicos de la economía estadounidense, como el índice de precios, indicadores de desempleo y de consumo, serán clave en la performance esperada de Disney.

LOMA NEGRA (LOMA)

Situación Financiera

Hace unas semanas, Loma Negra presentó los resultados financieros correspondientes al tercer trimestre de 2024.

Loma Negra, principal productor de cemento en Argentina, basa su modelo de negocio en la producción y comercialización de cemento, cal y hormigón, esenciales para la construcción e infraestructura.

Su estrategia combina operaciones eficientes en sus plantas industriales con una red de distribución nacional que garantiza el abastecimiento a clientes de diversos segmentos, desde grandes obras de infraestructura hasta pequeñas construcciones residenciales

Loma Negra pertenece al sector de materiales de construcción, específicamente a la industria de cemento, cal y hormigón. Este sector forma parte de la actividad industrial y está estrechamente vinculado con el desarrollo de la infraestructura y la construcción, tanto a nivel residencial como comercial y de obras públicas.

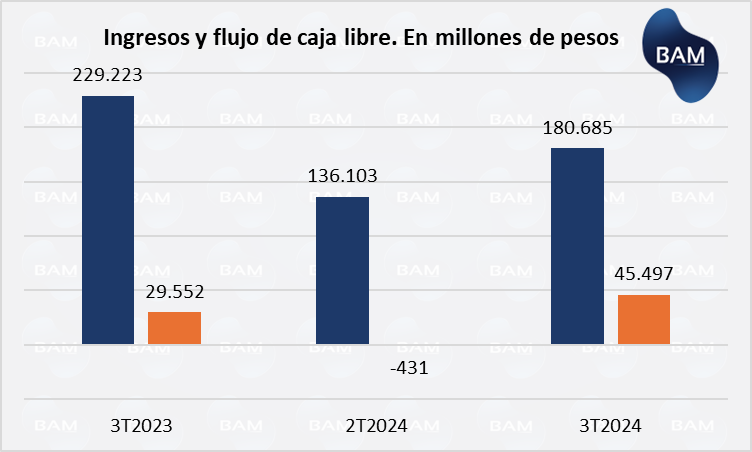

Ingresos: los ingresos por ventas ascendieron a $180.685 millones de pesos, creciendo un 32% respecto del trimestre anterior y cayendo un 21% respecto de igual trimestre del año anterior.

Esta recuperación de un trimestre a otro puede evidenciar la leve recuperación en el sector de construcción, aunque sigue muy castigado. Y la caída anual, reflejaría la paralización de la obra pública.

Margen operativo: el margen operativo se sitúo en el 22%, alcanzando los $40.774 millones. El trimestre pasado fue de 27% y en el tercer trimestre de 2023 de 23%.

Beneficios por acción (BPA): los BPA alcanzaron los $35,86 por acción, cayendo un 30% respecto del trimestre anterior y un 8,4% respecto de igual trimestre del año pasado.

Flujo de caja libre: el flujo de caja libre para los accionistas alcanzó los $45.497 millones de pesos, acumulando una suba del 54% respecto del mismo trimestre del año anterior. Mientras tanto, en el trimestre anterior el flujo de caja libre fue negativo.

Esto refuerza la hipótesis de la reciente recuperación.

Perspectivas

En el nuevo contexto argentino, donde la paralización de la obra pública está presente y el sector más castigado en estos últimos tiempos fue el de la construcción, LOMA se posiciona como una oportunidad de inversión de largo plazo y con riesgo moderado, acompañando al crecimiento económico del país.

En el corto y mediano plazo, no se ven perspectivas de que la obra pública esté dentro del programa económico. Por lo tanto, el sector puede seguir experimentando fuertes fluctuaciones.

En el mes de agosto, el sector de la construcción cayó un 18% respecto del mes anterior, mientras que en el mes de septiembre lo hizo en un 16,6%. La caída es muy pronunciada por lo que, en caso de retomar la actividad, la subida podría ser de la misma forma.

En lo que respecta a la construcción del sector privado, la compañía podría impulsar su crecimiento gracias a éste, debido a una mayor estabilidad económica del país y un mayor acceso del crédito que incrementaría el consumo interno de materiales de construcción.

Accede a todos nuestros informes sobre economía e inversiones

- Los informes de inversión expuestos en nuestra web fueron realizados por expertos en el mercado de capitales. Los mismos son elaborados con lineamientos generales aunque recomendamos contactarnos para recibir asesoramiento personalizado.

- Los rendimientos no son garantizados, las inversiones en títulos de valores pueden provocar pérdidas en el capital invertido.

- Precios indicativos. No constituyen oferta. Recomendación de inversión realizada por Boston Asset Manager S.A. Cuit 30-71652406-6 Inscripta ante la IGJ bajo el número RL2019-22722943-GDEBA-DLYRMJGP y autorizada por la Comisión Nacional de Valores para prestar asesoramiento en inversiones en la República Argentina según resolución DI-2021-59-APN-GAYM#CNV Matricula 1406. La decisión de inversión y los riesgos asociados son responsabilidad exclusiva del inversor.

- Boston Asset Manager S.A., sus directivos, empleados y colaboradores no se responsabilizan por los resultados de la inversión realizada.