INTRODUCCIÓN

La economía argentina cuenta con una diversidad de sectores industriales que juegan un papel clave en su crecimiento y desarrollo. En este contexto, el mercado de capitales se presenta como una herramienta fundamental para canalizar financiamiento hacia estos sectores, permitiendo la expansión de empresas, el desarrollo de infraestructura y la

innovación tecnológica.

En este informe se explorarán los sectores industriales más relevantes en la economía argentina, aquellos que no solo generan un impacto significativo en el Producto Bruto Interno (PBI), sino que también están fuertemente vinculados con el mercado de capitales local.

El análisis abarcará industrias clave como la energía, la agroindustria, la construcción, el sector financiero, y el consumo masivo.

SECTOR ENERGÉTICO

El sector energético en Argentina es uno de los pilares fundamentales de su economía, no solo por su capacidad para abastecer la demanda interna, sino también por su relevancia en las exportaciones y su impacto en la balanza comercial.

Este sector abarca la producción de petróleo y gas, las energías renovables y la distribución de energía eléctrica, sectores clave para el desarrollo industrial y social del país. Empresas clave e indicadoras del sector son: YPF, Pampa Energía, y Vista Oil & Gas.

Argentina cuenta con Vaca Muerta, uno de los yacimientos no convencionales más grandes del mundo. Esta riqueza en recursos convierte al país en un jugador clave en el mercado energético global y genera oportunidades de inversión en proyectos de extracción, infraestructura y distribución. Será desafío del gobierno (proporcionando incentivos) y de las empresas (invirtiendo) para aprovechar el potencial de este recurso.

Medición de la Actividad

El Indicador Sintético de Eenergía (ISE) es diseñado por el INDEC y tiene por objetivo medir la actividad del sector energético y su evolución.

Este indicador tiene en cuenta:

1) la producción de petróleo crudo,

2) la producción de gas natural,

3) la generación de energía eléctrica y

4) el consumo de combustibles.

Por lo tanto, mide la evolución de la generación neta de energía, del gas entregado a las centrales eléctricas y de los derivados del petróleo.

De acuerdo al último dato disponible, para el segundo trimestre de 2024, el ISE muestra un incremento de 1,3% respecto del mismo período del año anterior, mientras que de 1,5% respecto al primer trimestre.

Ya que el segundo trimestre puede diferir del primero al presentar componentes estacionales, es decir, una mayor demanda de energía por aproximarse al invierno, es conveniente presentar el ISE desestacionalizado que elimina las fluctuaciones

estacionales.

El ISE desestacionalizado presentó una variación de 1,5% respecto del trimestre anterior y un 1,4% respecto del segundo trimestre del año precedente.

Sin embargo, para comprender la dinámica estructural del sector no basta con estos dos últimos índices, ya que el ISE y su variante desestacionalizada sólo permiten observar comportamientos y tendencias en el corto y mediano plazo.

El ISE tendencia-ciclo reflejará mejor la tendencia estructural del sector, brindando una perspectiva de mediano y largo plazo. Eliminando fluctuaciones temporales y distorsiones del mercado que opaquen la estructura del mercado.

El ISE tendencia-ciclo arrojó una caída del 0,7% respecto del primer trimestre de 2024 y una suba de 0,67% respecto del mismo período del año anterior.

Estos indicadores reflejan dos cosas:

1) Una contracción del sector en el corto plazo, indicando una actividad menor tal vez por una baja en la demanda ante el incremento del precio en la energía.

2) Una recuperación lenta en el largo plazo en el sector que puede ser producto de la recuperación económica y de inversiones en el sector.

El repunte del sector energético podría mantenerse e incluso acentuarse si el gobierno continúa con sus metas fiscales e inflacionarias y les proporciona incentivos de inversión a empresas del sector.

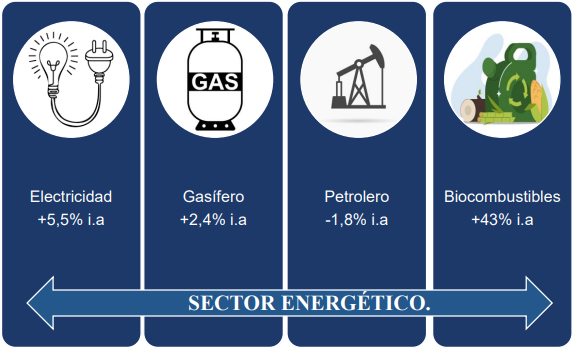

Sector de Electricidad

La generación neta de electricidad correspondiente al Sistema Interconectado Nacional (SIN), aumentó un 5,5% respecto al segundo trimestre del año pasado. Según el informe del INDEC, este aumento se relaciona con una mayor generación nuclear e hidráulica.

Sector Gasífero

El gas natural distribuido a los hogares, sin incluir el utilizado de insumo para generadoras, aumentó un 2,4% respecto del mismo trimestre del año pasado. Suba que, según el informe del INDEC, es liderada por el sector residencial.

Sector Petrolero

Los derivados del petróleo en su conjunto (como la nafta, gasoil, kerosene, gas licuado, fueloil) presentan una disminución de 1,8% respecto del mismo período del año anterior.

El gas neto de centrales eléctricas disminuyó un 4,3%; un 2,2% el kerosene; un 2,2% la nafta; el combustible para retropropulsión un 1,4%. Mientras que las subas se dieron en el gas licuado de petróleo (GLP) con 0,44% y fueloil con 34%.

Biocombustibles

La producción de biodiesel anota una suba de más del 43% respecto del segundo trimestre del año anterior; pasando de 247.107 toneladas en 2023 a 354.857 en 2024.

Respecto del primer trimestre, el aumento en la producción (medida en toneladas) es del 53%. De la producción de biocombustibles el 80% es para el mercado interno, mientras que el 20% restante se exporta.

Por su parte, la producción de bioetanol aumentó un 14,5% impulsado mayormente por el aumento en la producción del bioetanol de caña en un 62,8% y el bioetanol de maíz en un 2,7%, respecto igual período del año anterior.

Perspectivas

- El sector energético muestra signos de recuperación en el largo plazo, con fluctuaciones temporales en el corto plazo.

- La producción de biocombustibles aumenta significativamente, lo que podría ser una oportunidad de inversión en el corto, mediano y largo plazo.

- De las empresas consultadas, el 81,8% prevé realizar inversiones en petróleo para el siguiente trimestre, mientras que el 100% prevé realizar inversiones en gas natural. Mayormente, las inversiones serán destinadas al aumento de la

producción y a la ampliación del servicio.

SECTOR DE AGROINDUSTRIA

El sector agroindustrial se consolida como uno de los motores de la economía nacional y la principal fuente de divisas del país. En 2023, las exportaciones del sector representaron el 55% de las divisas teniendo en cuenta el contexto adverso por la sequía.

Con gran extensión de tierras fértiles y diversidad de climas, Argentina se posiciona posicionado como un líder mundial en la producción y exportación de productos agrícolas, como soja, maíz, y trigo.

Este sector comprende diversas actividades relacionadas a la producción, procesamiento y comercialización de productos agrícolas y ganaderos, como también la producción de maquinaria agrícola y sector automotriz.

En el mercado de capitales, empresas como Cresud y AGRO representan la fuerte conexión entre el sector agropecuario y la inversión financiera. Seguir la cotización y el rendimiento de estas compañías proporciona un indicador del mercado global de

commodities y de la relación entre el sector primario con el gobierno.

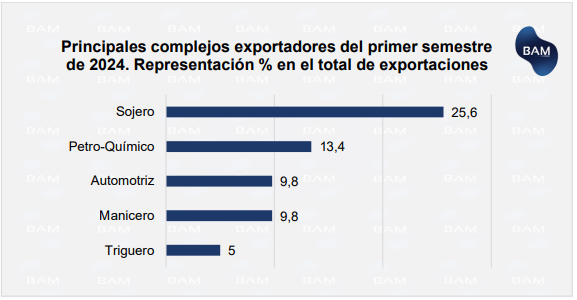

Actividad: Complejos Exportadores del Primer Semestre 2024

El sector de agroindustria representa aproximadamente el 10% del PBI, además que constituye el 25% de la industria manufacturera y el 70% de las exportaciones del país.

Según un informe de la Bolsa de Comercio de Rosario el 81% de las exportaciones de la agroindustria es representado por la soja, maíz, trigo, carne y bovinos, pesquero, girasol y cebada.

Complejo Sojero

Las exportaciones netas de soja (exportaciones – importaciones) del mes de octubre acumularon US$1.447 millones, aumentando un 62,6% respecto de lo exportado en octubre de 2023 con US$557 millones.

Por su parte, teniendo en cuenta solo las exportaciones de productos derivados de soja, éstas acumlaron US$1.758 millones, aumento un 56,4% de forma interanual.

Esta suba es explicada por un aumento del 87,5% en las cantidades y una caída del 16,6% en los precios.

Hasta el primer semestre (ya que no se tiene más información) Vietnam es el principal destino de harinas y pellets de soja con el 13%. Por su parte, China fue el principal destino de los porotos de soja con 82,7%.

Complejo Manicero

Debido a la falta de información reciente, se tienen en cuenta datos semestrales.

El complejo manicero acumuló 3715 millones de USD exportados en el primer semestre de 2024, representando un 9,8% de las exportaciones totales y una suba del 18,8% respecto del primer semestre de 2023.

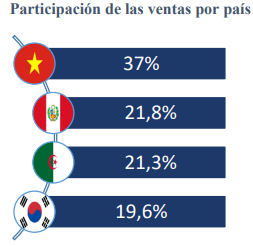

El destino principal de las exportaciones en millones de USD fue Vietnam con el 37% de las ventas, seguido de Perú con 21,8%, Argelia con 21,3% y República de Corea con 19,6%.

Complejo Triguero

Debido a la falta de información reciente, se tienen en cuenta datos semestrales.

Las exportaciones de trigo sumaron 1901 millones de USD, representando el 5% del total y con una variación de 149,6% respecto del primer semestre de 2023.

El 90,1% de este complejo fue representada por el trigo, mientras que el 9,9$ restante fueron derivados.

El principal destino de las exportaciones en millones de USD de trigo fue Brasil con casi el 56%, seguido de Indonesia con 32,7%, Perú con el 6% y Kenya con 0,53%.

Perspectivas

El sector agroindustrial representa un gran motor y fuente de divisas del país. Por lo que habrá que estar atento ante la apertura del cepo cambiario que traería prosperidad al sector, ya que los productores podrán vender su producción a un tipo de cambio más favorable.

El gobierno ha dado una señal clara esta última semana con respecto en la flexibilización de las restricciones cambiarias. Sacará el impuestos país a las importaciones y bajará el dólar tarjeta en el orden de los $1300.

Estas señales de flexibilización hacen que se espere que el cepo sea eliminado para los primeros meses de 2025, con un mayor nivel de reservas y depósitos en dólares y, además, un menor sobrante monetario.

Esta fase previa es una condición necesaria para evitar una corrida cambiaria.

La apertura del cepo y la consolidación del sector agroindustrial como la principal fuente de divisas, traerían mayor estabilidad en el tipo de cambio gracias a una mayor oferta.

Por otro lado, incentivaría un aumento de la producción, lo que implica considerar empresas fabricantes de maquinaria agrícola y empresas del sector financiero de cara a este repunte ya que ambas son complementarias del sector agroindustrial para financiar sus proyectos.

SECTOR FINANCIERO

La industria financiera argentina está compuesta por 75 entidades, de acuerdo al registro del BCRA. Entre ellas hay bancos públicos y privados, compañías de seguros, y fintechs.

Grandes jugadores en el mercado bursátil son: Grupo Financiero Galicia, Banco BBVA, Banco Hipotecario, Banco de Valores, entre otros.

La industria financiera, permite canalizar fondos de unidades superavitarias hacia unidades deficitarias, permitiendo el financiamiento de proyectos de inversión. Los bancos desempeñan un papel clave en el financiamiento de otros sectores industriales, facilitando inversiones, operaciones comerciales y proyectos de infraestructura.

Aunque el crédito al sector privado como porcentaje del PIB es bajo comparado con otros países de la región, el contexto argentino proporciona oportunidades como la disminución de la inflación para ampliarlo poco a poco.

Actividad: Indicadores Clave

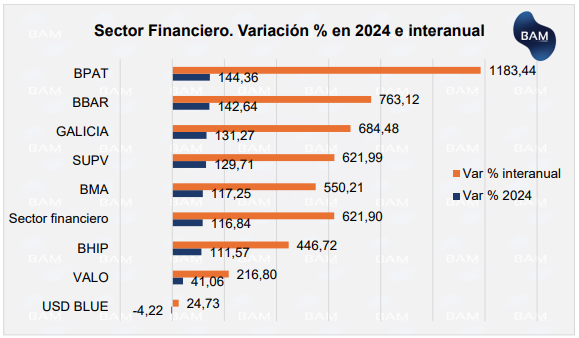

De los sectores de la Economía Argentina, el sector financiero ha sido el que mejor desempeño ha tenido este último año, dando rendimientos de más del 620% de forma interanual y del 117% en lo que va del año.

Se disponen los rendimientos de los principales actores del Sector Financiero en el Mercado de Capitales.

El banco con mejores rendimientos fue el Banco Patagonia, aunque también a costa de mayores riesgos. El GGAL se posiciona como líder en cuanto al market share, siendo un activo con un riesgo más moderado.

De acuerdo al Informe de Bancos de ADEBA (Asociación de Bancos), en el mes de octubre:

- El ROE (return on equity) para el sector financiero fue de 22.9%, mostrando un incremento respecto del 18,2% respecto de octubre de 2023.

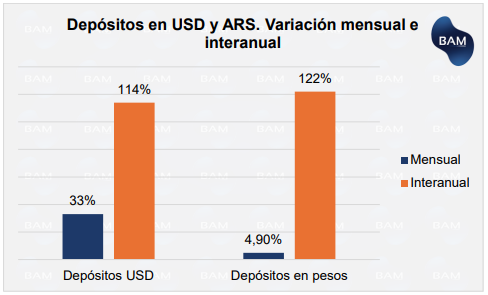

- Los depósitos en pesos del sector privado subieron un 4,9% en agosto, registrando una suba interanual de 122%. En términos reales, los aumentaron un 2,2%, revirtiendo la tendencia bajista de los meses pasados.

- Los depósitos en dólares del sector privado crecieron un 33% en octubre respecto del mes anterior, anotando la décima primera suba consecutiva. Tal cual se mencionó en el informe anterior, esta cifra se esperada con el blanqueo de capitales.

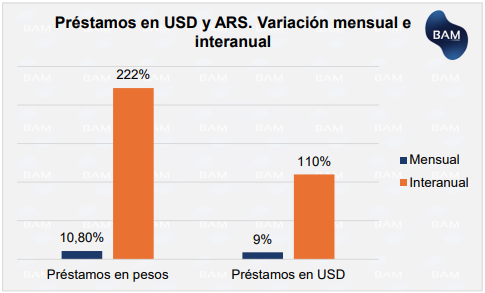

- Los préstamos en pesos subieron por sexto mes consecutivo con un 10,8% y 7,9% nominal y real, respectivamente en relación a septiembre.

La suba es representada mayormente por préstamos comerciales (42%), seguido de financiación de tarjetas (27%), préstamos personales (18%) y de garantía real (9%). - Los préstamos en dólares subieron notablemente, anotando un 9% respecto a septiembre y un 126% en 2024 alcanzando máximos desde 2020 con una cifra de 7.905 millones.

- Los indicadores de solvencia del sistema financiero bajaron 1,8% en octubre, pero sigue manteniéndose por encima de los niveles exigidos.

- El cambio en la política monetaria con el objetivo de desarmar la posición de pases (pasivos remunerados del BCRA), afectó a la liquidez del sistema bancario bajando un 39% de los depósitos, mostrando una tendencia bajista en los últimos 3 meses. De igual manera, el efectivo mínimo se sigue cumpliendo.

- La tasa de morosidad se mantuvo en 1,6% para octubre continuando con su tendencia bajista. A principios de este año se ubica arriba del 3%. Esto podría indicar una baja en el sector financiero en su conjunto.

Desafíos y Perspectivas

Las entidades financieras de la República Argentina, ante el nuevo contexto económico, se enfrentan a la dificultad de volver a ser bancos. Tal cual sucedió en la década de los 90s donde muchos bancos nacionales fueron comprados por extranjeros.

Previamente, los bancos gozaban de las Letras de Liquidez (LELIQs), que les permitía arbitrar sin riesgo, obteniendo así grandes beneficios. En el contexto actual, sus beneficios deberán lograrse por la diferencia entre la tasa activa (la cobran al público) y la tasa pasiva (la que pagan por depósitos).

Dado que esta diferencia es positiva, es decir que la tasa activa es mayor a la pasiva, los bancos siguen siendo un gran atractivo para invertir.

Cabe destacar también un aspecto negativo: la baja de tasa de política monetaria del BCRA afecta a los rendimientos de los activos en la cartera de las entidades financieras.

Tal cual le sucedió al BBVA en los últimos dos trimestres por menores rendimientos en los bonos CER.

Un dato no menor es la perspectiva inflacionaria a la hora de invertir en bancos. Como se ha visto, este sector ha subido por encima de la inflación. Lo que, es buena opción para los inversores más arriesgados y con perspectiva temporal larga.

Por su parte, JP Morgan mejoró las estimaciones de la inflación para el siguiente año. En el informe anterior se mencionó que, según este Banco de Inversión, la inflación de 2023 sería del 36% anual. La nueva estimación pronostica un crecimiento del 8,5% anual y una inflación promedio de 2,5% para el primer trimestre de 2025 (a diferencia del 3,8% del pronóstico previo).

Con la tendencia inflacionaria a la baja, con creces en los depósitos y reservas en USD, con estabilidad en el tipo cambio, con incremento en la oferta de créditos y con la recomposición de los salarios, el sector bancario-financiero será partícipe del impulso en la inversión privada.

Esto indica que: si bien se asume mayores riesgos, tiene un gran potencial de crecimiento en el mediano y largo plazo.

SECTOR DE LA CONSTRUCCIÓN

El sector de la construcción dentro del mercado bursátil tiene en cuenta empresas destinadas a desarrollo inmobiliario e infraestructura, empresas del sector siderúrgico cuyo destino de la producción es el sector de la construcción y empresas productoras de cemento y hormigón.

De esta forma, al tener en cuenta el sector de construcción se tienen en cuenta sectores que subyacen a éste. Ya que, por ejemplo, una caída en la construcción afectará negativamente a las productoras de cemento y hormigón. También puede trasladar el efecto a empresas como Longvie, donde la demanda de sus electrodomésticos se relaciona fuertemente con el sector de la construcción.

Empresas como Holcim Argentina, IRSA, Ternium, Dycasa y Consultatio, entre otras, tienen una presencia destacada en este sector y su comportamiento en el mercado de capitales refleja las expectativas de inversión tanto del sector público como del privado.

Medición de la Actividad

El Indicador Sintético de la Actividad de la Construcción (ISAC) es un indicador de la coyuntura económica y mide la evolución del sector teniendo en cuenta el consumo de insumos para la construcción. Se consideran, por ejemplo: el volumen de asfalto, cales, cemento portland, grifería, hierro y aceros, hormigón, ladrillos, pinturas, tubos de acero, etc.

Según el último informe del INDEC correspondiente al mes de septiembre, el ISAC ha disminuido un 29,5% desde enero de este año y un 24,8% respecto de agosto de 2023.

La variante desestacionalizada del ISAC presenta una suba de 2,4% respecto de agosto de

este año.

El índice de tendencia-ciclo anota una variación positiva de 2,2% respecto de agosto, por encima del 1,5% registrado en el mes anterior. Esto indica una leve mejora en el sector, pero que aún sigue muy castigado por la paralización de la obra pública.

Este indicador tendencia-ciclo venía disminuyendo desde junio de 2023 hasta junio de este año. Recientemente ha mostrado una leve recuperación en julio y agosto.

Estos datos implican lo siguiente. A corto plazo evidencia un sector castigado y deprimido, debido a la fuerte baja de actividad en lo que va del año. Pero a su vez, está mostrando una pronta recuperación hacia el largo plazo.

Así, el sector de la construcción no ha sido una buena alternativa de inversión este año. Y tal vez no lo sea en el corto y mediano plazo.

Insumos

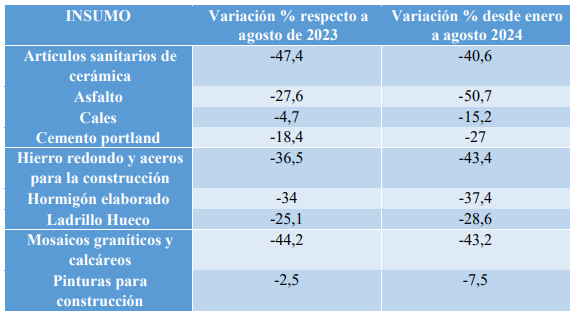

Los insumos para la producción han caído notablemente en lo que va del año y respecto a agosto de 2023.

La categoría de asfalto es la que más ha disminuido este año con una baja de 50,67%, recuperándose este último mes.

La categoría de artículos sanitarios es la que acumula la caída más grande en términos interanuales, con un 47,4%, seguida de mosaicos graníticos y calcáreos con 44,2%.

De las 10 categorías de insumos, sólo la de hierro redondo y aceros presentó una disminución respecto del mes pasado. Las demás se vienen recuperando lentamente, pero siguen bastante golpeadas.

Puestos de Trabajo

Los puestos de trabajo en el sector de la construcción decayeron un 17,5% de agosto de 2024 respecto a agosto de 2023, ya que no se tiene el dato de septiembre.

Desde enero de este año hasta julio, el empleo en el sector cayó un 17,4% respecto al intervalo enero-julio de 2023.

En enero de 2024 se registraron 400.548 trabajadores en el sector, mientras que en agosto de 2024 fueron 383.984, representando una disminución del 4,14%.

Con respecto a julio hubo un incremento del 2,5%, creándose 9.524 puestos adicionales.

Perspectivas del sector

El sector de la construcción aún no arroja los suficientes datos positivos para hablar de una recuperación certera en el corto plazo, ya que ha sido muy castigado por la coyuntura económica, principalmente por la paralización de obras públicas.

Lo cierto es que presenta signos de recuperación a mediano y largo plazo, aunque este proceso será lento. Estos signos se pueden ver en los índices de tendencia-ciclo del ISAC y de la recuperación de la categoría de insumos.

Según la encuesta cualitativa que realiza el INDEC, el 69,7% (más que el mes pasado) de las empresas encuestadas cree que no cambiará la situación en los próximos tres meses, mientras que solo el 16,5% (el mes pasado era del 24,8%) estima que mejorará y el 13,8% (el mes pasado de 8,8%) que disminuirá.

Esto refleja que los partícipes del sector se han vuelto más pesimistas en cuanto a la recuperación del sector.

Aquellas empresas que creen que la actividad del sector aumentará, se lo atribuyen al crecimiento de la actividad económica, la estabilidad en los precios y el reinicio de la obra pública.

Accede a todos nuestros informes sobre economía e inversiones

- Los informes de inversión expuestos en nuestra web fueron realizados por expertos en el mercado de capitales. Los mismos son elaborados con lineamientos generales aunque recomendamos contactarnos para recibir asesoramiento personalizado.

- Los rendimientos no son garantizados, las inversiones en títulos de valores pueden provocar pérdidas en el capital invertido.

- Precios indicativos. No constituyen oferta. Recomendación de inversión realizada por Boston Asset Manager S.A. Cuit 30-71652406-6 Inscripta ante la IGJ bajo el número RL2019-22722943-GDEBA-DLYRMJGP y autorizada por la Comisión Nacional de Valores para prestar asesoramiento en inversiones en la República Argentina según resolución DI-2021-59-APN-GAYM#CNV Matricula 1406. La decisión de inversión y los riesgos asociados son responsabilidad exclusiva del inversor.

- Boston Asset Manager S.A., sus directivos, empleados y colaboradores no se responsabilizan por los resultados de la inversión realizada.