La inflación afecta negativamente al poder adquisitivo de los agentes de la economía y altera los precios relativos de la misma. Actualizarse de los índices de inflación servirán para ajustar la cartera de inversión de tal forma que no se desvalorice y, en la medida de lo posible, los rendimientos de las inversiones pueden incrementar el poder de compra.

Por otra parte, es importante conocer las expectativas del mercado en relación a la inflación esperada, de tal forma que los inversores tengan mayor información a la hora de planificar financieramente.

Si el inversor quiere información más detallada, o bien diseñar una estrategia y cartera de inversión que supere a la inflación y minimice el riesgo, no dude en consultar con nuestros profesionales.

Indice de Precios al Consumidor (IPC)

De acuerdo al Top 10 del Relevamiento de Expectativas de Mercado (REM) del mes pasado, la variación del IPC fue del 3,7%, es decir, casi el doble. Los bienes registraron una suba del 3,6%, mientras que los servicios del 4%.

El aumento del IPC del 3,7% para marzo fue marcado por un aumento del 8,4% en bienes estacionales. La educación, con el comienzo de ciclo lectivo, aumentó un 21,6%.

Si bien las expectativas de mercado marcaban que la inflación descendería en los primeros meses del año, desde Boston anticipamos un repunte de IPC debido a componentes estacionales.

Aun así, este aumento no cambia la tendencia bajista de la inflación, ya que de forma interanual el aumento del IPC registro un 55,9% de suba y en lo que va del año un 8,6%, comparado con el 51,6% registrado en los primeros 3 meses del 2024.

Parece ser que romper la barrera del 2% está resultando más difícil de lo esperado. Aunque, desde nuestro equipo de analistas consideramos que era una meta ambiciosa para el gobierno en los primeros meses de 2025. Consideramos que este hecho sucedería en la segunda mitad del año con viento a favor.

Categorías

En el mes pasado, la categoría de Vivienda, Agua, Electricidad, Gas y otros combustibles se mantenía en el podio como los meses anteriores. En este mes, el aumento de esta categoría fue del 2,9%, asentándose por debajo del IPC general.

La categoría que ocupa el primer lugar, como ya se mencionó, es la Educación con un aumento del 21,6% mensual y un 99% de forma interanual.

La categoría más importante: Alimentos y bebidas no alcohólicas venía anotando subas por debajo del nivel general. Sin embargo, por segundo mes consecutivo se posicionó por encima del IPC con una suba mensual del 5,9% y una suba interanual del 45%.

Esto refleja que, si bien en el corto plazo se un aumento de la inflación, no es determinante ni del mediano ni del largo plazo. La categoría de Vivienda, Agua, Electricidad, Gas y otros combustibles sigue siendo la que mayor aumento interanual tuvo con un 149%, seguido de Educación, mientras que los alimentos se posicionan un 10% debajo de la inflación interanual.

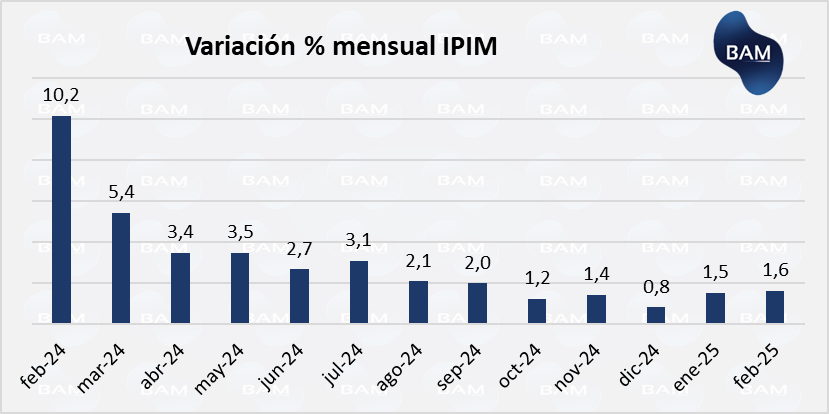

Indice de Precios Internos al por Mayor (IPIM)

El IPIM es un indicador próximo de los costos laborales que las empresas pueden enfrentar y podría considerarse como un indicador ex – ante del IPC.

En el mes de febrero (último dato disponible) el índice de precios mayoristas aumentó un 1,6%, por encima del 1,5% registrado en el mes anterior y del 0,8% de diciembre.

De forma interanual aumentó un 32,7% y acumula un 3,2% en lo que va de 2025. Los productos nacionales aumentaron un 1,7% mientras que los importados experimentaron una suba del 0,5%, igual que el mes anterior. De los nacionales, la energía eléctrica fue la categoría que menor aumento tuvo, con un 0,3% mensual, seguida de productos primarios con 2,3%.

En diciembre de 2023, el IPIM reportó la menor suba desde septiembre de 2019. En enero de este año la cifra aumentó, pero la tendencia sigue siendo bajista. Esta tendencia en el IPIM refleja una mayor perspectiva a las empresas y con márgenes de ganancias esperados más elevados.

Indice de Precios al Consumidor Núcleo

El IPC núcleo registró una suba del 3,2% ubicándose por debajo del nivel general a diferencia de los meses anteriores, debido a que los bienes estacionales subieron un 8,4% mensualmente.

La inflación núcleo es un buen indicador de la inflación estructural de la economía, al no tener en cuenta los bienes estacionales. Desde marzo de 2024 hasta marzo de este año, el aumento del IPC núcleo se mantuvo por debajo que la variación del IPC general, con un aumento del 51%.

Esto permite reafirmar que el repunte del IPC fue solo estacional, y que la inflación estructural del país está disminuyendo.

De hecho, los bienes estacionales aumentaron aún menos que el IPC general y el IPC núcleo, con un aumento interanual del 44%.

Con esto, se espera que el IPC general vuelva a acomodarse en la banda del 2%-2,5% para los siguientes tres meses y en la segunda mitad del año perfore el 2%.

Expectativas del Mercado

De acuerdo al Relevamiento de Expectativas de Mercado (REM) publicadas por el BCRA, la inflación proyectada para los siguientes 12 meses se ubica en 24,5% y del 13,3% para los próximos 24 meses, indicando una baja más acentuada el siguiente año.

Según las REM, se espera que el aumento del IPC del mes siguiente se posicione en 2,3%, con un IPC núcleo del 2,2%, lo que implica que los bienes estacionales aún sigan aumentando por encima del nivel general.

CONCLUSIÓN

Aunque la variación del IPC general fue mayor a la esperada, lo cierto es que en el mediano y largo plazo se presentan signos de disminución de la inflación estructural del país.

Para los próximos meses se espera un descenso de los bienes estacionales que han marcado la suba del IPC de marzo.

Si el equilibrio fiscal se sigue manteniendo y si la salida del cepo tiene éxito con mayor entrada de capitales extranjeros, proporcionando un tipo de cambio más estable, entonces se podrá romper la barrera del 2% para la segunda mitad del año. Por otro lado, en el corto plazo, puede esperarse otro repunte de IPC general debido a la incertidumbre de la apertura de cepo sobre el tipo de cambio.

Accede a todos nuestros informes sobre economía e inversiones

- Los informes de inversión expuestos en nuestra web fueron realizados por expertos en el mercado de capitales. Los mismos son elaborados con lineamientos generales aunque recomendamos contactarnos para recibir asesoramiento personalizado.

- Los rendimientos no son garantizados, las inversiones en títulos de valores pueden provocar pérdidas en el capital invertido.

- Precios indicativos. No constituyen oferta. Recomendación de inversión realizada por Boston Asset Manager S.A. Cuit 30-71652406-6 Inscripta ante la IGJ bajo el número RL2019-22722943-GDEBA-DLYRMJGP y autorizada por la Comisión Nacional de Valores para prestar asesoramiento en inversiones en la República Argentina según resolución DI-2021-59-APN-GAYM#CNV Matricula 1406. La decisión de inversión y los riesgos asociados son responsabilidad exclusiva del inversor.

- Boston Asset Manager S.A., sus directivos, empleados y colaboradores no se responsabilizan por los resultados de la inversión realizada.